{kind=link}

À medida que a Grande Crise Financeira e a recessão associada se desenrolavam em 2009, investigadores da Fed de Nova Iorque juntaram-se a colegas do Conselho de Governadores e da Fed de Filadélfia para criar um novo tipo de conjunto de dados. As responsabilidades das famílias, especialmente as hipotecas, deixaram de ser um cantinho tranquilo do sistema financeiro para se tornarem o centro da pior crise financeira e da recessão mais acentuada em décadas. O novo conjunto de dados foi concebido para fornecer novas informações sobre esta parte da economia, especialmente o comportamento dos mutuários hipotecários. Nos quinze anos desde que esse esforço se concretizou, o Painel de Crédito ao Consumidor (CCP) da Fed de Nova Iorque forneceu muitas informações valiosas sobre o comportamento das famílias e as suas implicações para a macroeconomia e a estabilidade financeira.

O CCP foi um dos primeiros conjuntos de dados extraídos de dados de agências de crédito, uma das primeiras características do Centro de Dados Microeconômicos (CMD)e a fonte primária de algumas das contribuições mais importantes do CMD para políticas e pesquisas. Aqui analisamos alguns dos principais temas da dívida das famílias nos últimos quinze anos e como as nossas análises contribuíram para a sua compreensão.

Painel de Crédito ao Consumidor do Fed de Nova York

O CCP é extraído de dados anonimizados de agências de crédito fornecidos pela Equifax e inclui informações trimestrais sobre as responsabilidades de um painel dinâmico de indivíduos (5 por cento da população com um relatório de crédito – aproximadamente 14,2 milhões de indivíduos em 2023:This fall) e seus membros familiares ( (11,5% adicionais/32,9 milhões de indivíduos) a partir do primeiro trimestre de 1999. Os dados são únicos em muitos aspectos, mas a estrutura dinâmica do painel estava entre as características mais importantes, uma vez que, em cada trimestre, os dados fornecem uma imagem representativa do crédito. resultados da população dos EUA.

Os dados incluem todas as principais formas de dívida das famílias: linhas de crédito hipotecárias e de dwelling fairness, cartões de crédito, empréstimos para automóveis e empréstimos estudantis. Para cada indivíduo, observamos a abertura e encerramento de contas, saldos e limites de crédito em contas existentes, situação de pagamento de todas as formas de dívida e outras características do relatório de crédito, como a pontuação de crédito do indivíduo. Além disso, sabemos a localização do indivíduo (até o bloco censitário) e ano de nascimento. Mais detalhes sobre os dados estão disponíveis em Lee e van der Klaauw (2010).

A Grande Crise Financeira e Recuperação

O PCC tornou-se imediatamente um recurso inestimável para a compreensão dos desafios extremos que as famílias americanas enfrentavam, mesmo quando o sistema financeiro e a economia começaram a recuperar. Em uma das primeiras análises com os dados, A crise financeira na mesa da cozinhadocumentámos o enorme aumento e subsequente declínio da dívida das famílias e dos atrasos nos pagamentos entre 2007 e 2009. Além disso, mostrámos em numerosos Economia da Rua da Liberdade afirma que as famílias deixaram de contrair grandes empréstimos antes do pico dos preços das casas e passaram a entrar em incumprimento e a pagar dívidas a um ritmo rápido a partir de 2007.

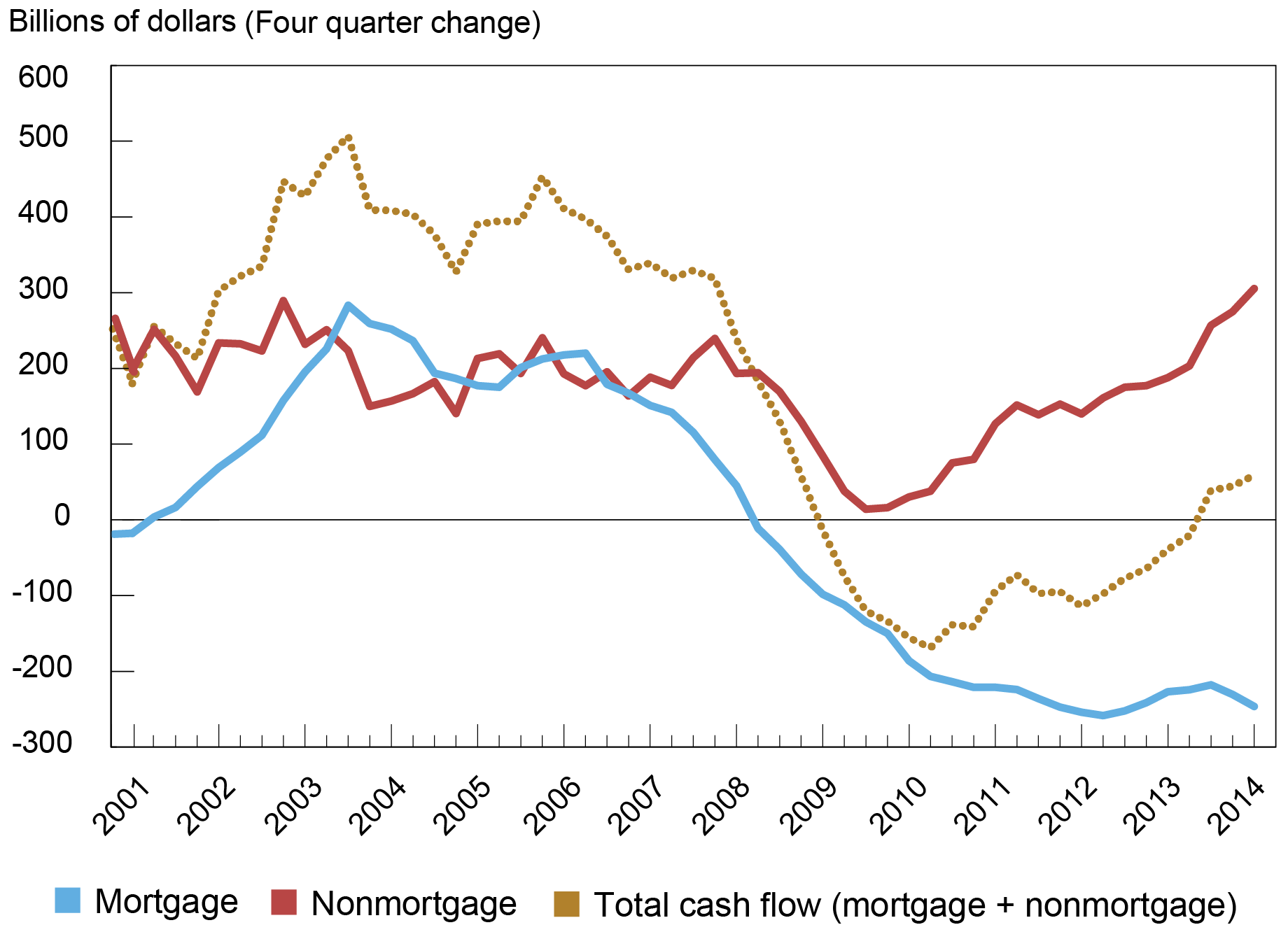

O processo de desalavancagem finalmente concluído em 2013 (ver gráfico abaixo), mas não antes de milhões de famílias terem perdido as suas casas devido à execução hipotecária ou perdido o acesso ao crédito devido à falência. (Fique atento ao nosso próximo submit sobre as consequências a longo prazo para essas famílias.) O facto de o PCC apresentar um quadro abrangente dos balanços das famílias também nos permitiu identificar uma dimensão então pouco conhecida do growth e da queda do mercado imobiliário: o comportamento de especuladores imobiliários. Talvez o mais importante seja que o PCC agora oferece uma sinal de alerta precoce para tensões no sector doméstico – algo que não estava disponível antes do GFC. Também revela os agregados familiares e os bairros onde essas tensões podem ocorrer.

O fluxo de caixa whole da dívida das famílias tornou-se ligeiramente positivo em 2013

Dívida estudantil

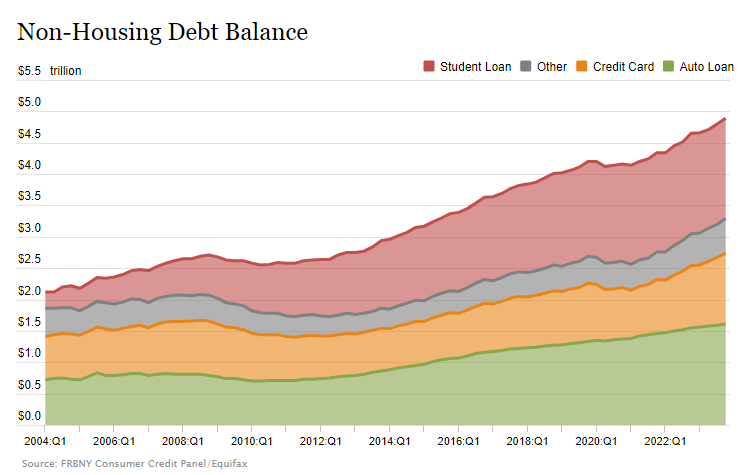

À medida que os mercados hipotecários e imobiliário começaram a regressar a uma situação mais estável após 2012, começou a surgir um novo problema para o financiamento das famílias: a dívida estudantil. Em 2012, a dívida estudantil period o segundo maior passivo doméstico e o PCC forneceram informações sobre o rápido crescimento e desempenho por essa estoque de dívida ao longo da década seguinte. Estas análises foram especialmente valiosas devido à escassez de outras informações sobre o endividamento estudantil: embora o governo federal desempenhe um papel dominante no mercado, apenas o PCC forneceu o tipo de informação necessária para avaliar o papel da dívida estudantil nos balanços das famílias e forneceu informações sobre como a dívida estudantil se tornou um fator cada vez mais importante determinante do bem-estar.

Em 2012, a dívida estudantil tornou-se o segundo maior passivo doméstico, atrás da dívida hipotecária

Com o tempo, as questões que nossas análises apontaram tornaram-se um ponto central de debate políticoe nosso trabalho forneceu evidências valiosas sobre os efeitos de vários propostas.

Dívida das famílias durante a pandemia e depois

Muitas das preocupações que se manifestaram na primeira década do PCC estiveram na vanguarda das discussões de política económica quando a pandemia da COVID-19 atingiu os EUA em 2020. Procurando evitar uma onda de incumprimentos e dificuldades dos consumidores, as autoridades forneceram estímulo monetário e fiscal, impôs moratórias sobre execuções hipotecárias, ofereceu tolerância em muitas hipotecas e empréstimos estudantis e incentivou os credores a trabalharem com os mutuários nas suas outras obrigações. Para ajudar a fornecer maior clareza sobre como a pandemia e estas políticas estavam a afectar as famílias, adquirimos actualizações mensais do CCP que permitiram análises de alta frequênciae estes provaram ser inestimáveis para mapear os padrões de dificuldades e a incidência do benefícios da política. Em specific, as tolerâncias generalizadas não tinham precedentes e o PCC permitiu-nos siga os mutuários cujo hipotecas e os pagamentos de empréstimos estudantis foram suspensos.

Como os programas de tolerância em grande parte relaxarpudemos olhar para trás, para quem se beneficiou e para o futuro, para o que pode vir a seguir para esses mutuários. No fim, empréstimo estudantil a tolerância durou muito mais tempo do que a das hipotecas e conseguimos documentar impactos importantes desta política. À medida que a discussão política se voltou para a ideia de perdão permanente de empréstimos estudantis, pudemos fornecer insights profundos sobre quem se beneficiaria e quanto em geral e com base nas especificidades do Plano da Casa Branca. Também conseguimos mostrar que a combinação única de resultados económicos e intervenções políticas durante a COVID teve um impacto impacto profundo nos balanços e fluxos de caixa das famílias, incluindo reduções na dívida dos cartões de crédito e nas taxas de incumprimento, que continuam a afectar a macroeconomia hoje.

Um grande impacto na investigação e um futuro brilhante

Além destas grandes áreas de interesse duradouro, o PCC demonstrou o seu valor de muitas outras formas. A precise atenção ao aumento Cartão de crédito e inadimplência em empréstimos para automóveis é um exemplo contemporâneo e continuará a haver muitos mais. Entretanto, os dados do PCC têm sido utilizados em centenas de estudos de investigação, aprofundando a compreensão de como as responsabilidades das famílias afectam o bem-estar e a economia. A ideia inicial do PCC period dar aos decisores políticos uma visão sobre a evolução da dívida das famílias, a fim de evitar uma repetição dos acontecimentos da Grande Crise Financeira. Mas o âmbito da análise utilizando dados do PCC também começou a estender-se para além da dívida das famílias para estudar tendências, tais como migração, finanças para pequenas empresas, gentrificaçãoe resiliência a desastres. Continuamos empenhados em utilizar os dados para nos ajudar a compreender os fundamentos e as disparidades nas finanças familiares e para nos permitir monitorizar a evolução numa base de alta frequência.

Andrew F. Haughwout é diretor de Pesquisa de Políticas Domésticas e Públicas do Grupo de Pesquisa e Estatística do Federal Reserve Financial institution de Nova York.

Donghoon Lee é consultor de pesquisa econômica em Estudos de Comportamento do Consumidor no Grupo de Pesquisa e Estatística do Federal Reserve Financial institution de Nova York.

Daniel Mangrum é economista pesquisador em Estudos de Crescimento Equitativo no Grupo de Pesquisa e Estatística do Federal Reserve Financial institution de Nova York.

Joelle Scally é diretor econômico regional do Grupo de Pesquisa e Estatística do Federal Reserve Financial institution de Nova York.

Wilbert van der Klaauw é consultor de pesquisa econômica para Pesquisa de Políticas Domésticas e Públicas no Grupo de Pesquisa e Estatística do Federal Reserve Financial institution de Nova York.

Como citar esta postagem:

Andrew Haughwout, Donghoon Lee, Daniel Mangrum, Joelle Scally e Wilbert van der Klaauw, “The New York Fed Shopper Credit score Panel: A Foundational CMD Knowledge Set”, Federal Reserve Financial institution de Nova York Economia da Rua da Liberdade17 de abril de 2024, https://libertystreeteconomics.newyorkfed.org/2024/04/the-new-york-fed-consumer-credit-panel-a-foundational-cmd-data-set/.

Isenção de responsabilidade

As opiniões expressas nesta postagem são de responsabilidade do(s) autor(es) e não refletem necessariamente a posição do Federal Reserve Financial institution de Nova York ou do Sistema da Reserva Federal. Quaisquer erros ou omissões são de responsabilidade do(s) autor(es).