{kind=link}

Esta é a história de como preenchi os impostos da minha filha de 14 anos e, em seguida, abri, financiei e investi um Roth IRA para ela, para o ano fiscal de 2023. Juntar as peças desse processo pela primeira vez foi um pouco frustrante (até para um planejador financeiro!) então espero que você possa acompanhar com um pouco mais de facilidade.

Você deve observar que não sou um profissional tributário. Fiz o meu melhor para perguntar aos profissionais da área tributária a maneira certa de fazer isso. (Você não faria acreditar quão argumentativas essas pessoas podem ser! Pelo menos no Twitter 😉.) Acontece que os impostos não são apenas um monte de regras objetivas. Muita subjetividade envolvida!

Vou fingir, para simplificar, que minha filha Alice tem um Salário bruto ajustado (uma linha perto da parte inferior da primeira página da declaração de imposto de renda 1040) de $ 1.000 para 2023, o que significa que ela pode contribuir com $ 1.000 para seu Roth IRA para 2023. Isso não é o mesmo que fazendo $ 1000… mas perto.

Por que você faria isso? Fazer Que?*

Talvez seja óbvio para você, mas caso você esteja todo “Mas ela é quatorze. Pessoas normais não fazem isso”, deixe-me explicar minhas razões para fazer isso.

O “Roth” significa ausência de imposto de renda. Sempre.

Se o seu filho ganhou menos de $ 13.850 (a dedução padrão para um único contribuinte em 2023), ele não deverá imposto de renda federal. (Eles vai devem ao FICA, ou seja, impostos à Segurança Social e ao Medicaid. E você gostaria de investigar as regras do seu próprio estado, embora eu suponha que seu filho não deva imposto de renda sobre baixas quantias de renda.)

Alice ganhou muito menos de US$ 13.850 em 2023 e, portanto, não deve nenhum imposto de renda. Ela faz devo cerca de US$ 150 em impostos FICA (metade como empregado, metade como empregadoerjá que ela period, tecnicamente falando, autônoma).

Normalmente, o dinheiro com o qual você contribui para um Roth IRA é o dinheiro sobre o qual você já pagou impostos. Mas como toda a sua renda não está sujeita ao imposto de renda (federal):

- O dinheiro pode entre isenção de imposto de renda (pelo menos no nível federal, e possivelmente no nível estadual).

- Depois de investirmos, ele pode crescer livre de impostos.

- Eventualmente se será retirado livre de impostos.

É por isso que as contas Roth são tão ótimas para crianças.

* Cada vez que escrevo essa frase, não consigo deixar de rir. No ano letivo passado, meu marido estava levando minha filha e sua amiga do ensino médio para casa. As meninas frequentaram educação sexual naquele dia, onde aprenderam sobre diferentes, ahhh, atos que adultos consentidos podem praticar. O amigo mencionou um dos atos menos banais e exclamou, com indignação, desgosto e descrença: “Por que você iria fazer que?!” Isso se tornou, naturalmente, um slogan em minha casa.

Compor ao longo de tantos anos é extremamente poderoso.

Talvez você já tenha ouvido falar sobre como deve investir cedo, porque quanto mais cedo você investir, mais fácil será construir riqueza. Crescimento composto para a vitória! Bem, 14 é muito cedo.

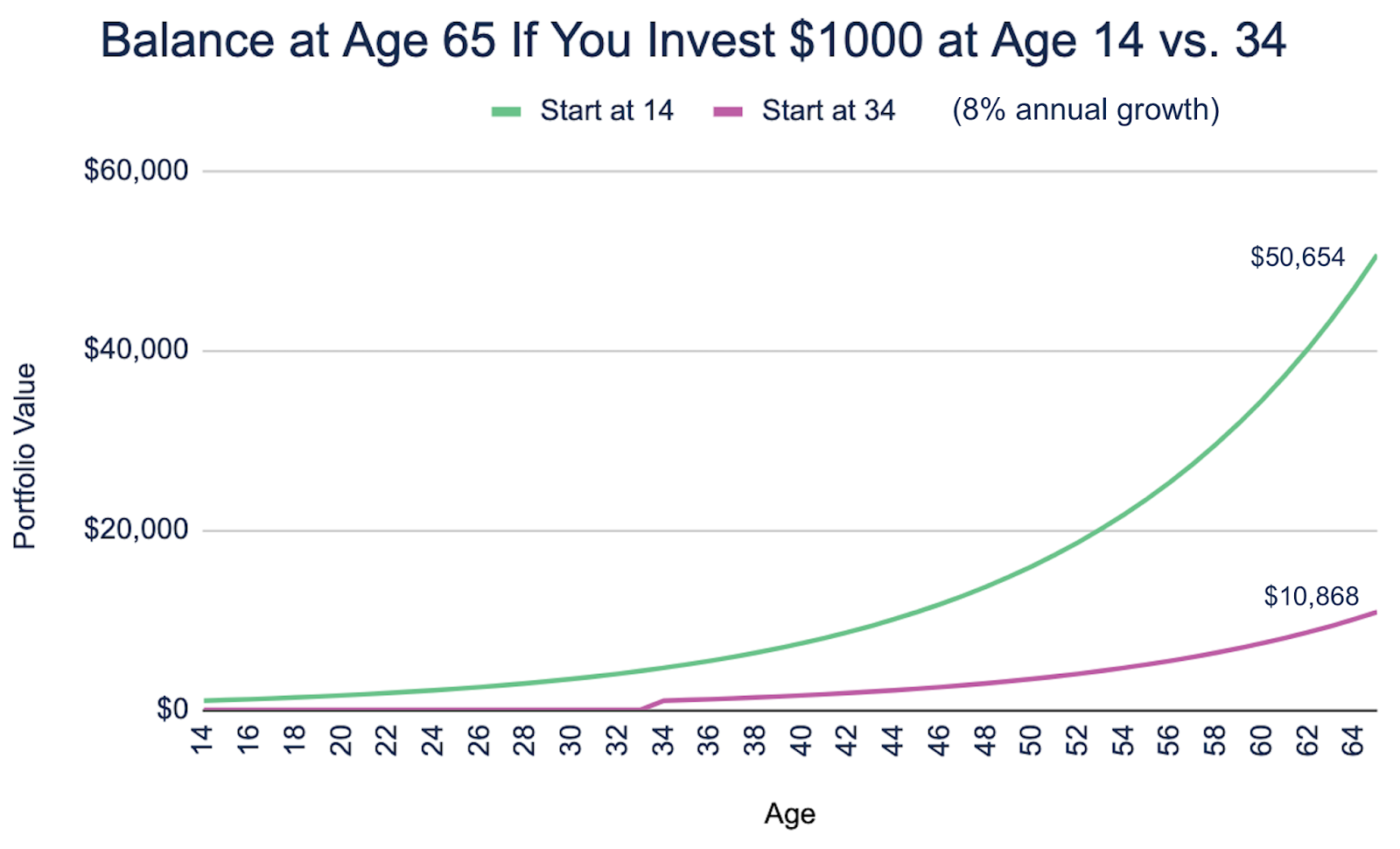

Aqui está uma ilustração simples do impacto. Minha filha investe $ 1.000 em seu Roth IRA aos 14 anos. Em um universo alternativo, ela não começa a investir esses $ 1.000 até os 34 anos (vinte anos depois, mas ainda muito cedo para os padrões de muitas pessoas para poupança para a aposentadoria!).

Aos 65 anos (a idade estereotipada de aposentadoria), você pode ver quanto mais de US$ 1.000 cresceram (assumindo um crescimento médio anual de 8%), dados mais 20 anos de capitalização: US$ 50.654 vs US$ 10.868.

Você começa a mostrar ao seu filho desde muito jovem como fazer “tudo isso”.

Embora o valor remaining (“Cinquenta Mil Dólares!”) seja divertido e tudo mais, mais para minha filha do que para mim (“Você saber quanto pode custar a aposentadoria?!”)—Eu não me importo tanto quanto sobre isso.

O que mais me importa é que estou começando a mostrar à minha filha como participar desta economia e que estou ajudando-a a criar o hábito de poupar e investir no longo prazo.

Torço muito para que isso signifique que, quando ela “lançar” (minha filhinha! Como você pode sair de casa daqui a pouco mais de quatro anos!), pelo menos esse parte da vida adulta será muito pure para ela.

Ah, impostos? Sim, isso é uma coisa que eu simplesmente faço. Lembro-me de como minha mãe costumava perceber como period difícil navegar nesse sistema. Ahhhh, bons tempos.

Ah, renda? Sim, guardo uma boa parte disso.

Ah, economia? Sim, já tenho um Roth IRA para isso e continuarei investindo o dinheiro em ações por meio de um fundo de baixo custo.

Seu filho precisa ter um “emprego”? Ou eles poderiam apenas ganhar dinheiro como babá?

Seu filho pode simplesmente ganhar dinheiro como babá! Ou dinheiro para cortar grama! Ou, como minha filha fez uma vez, ganhar dinheiro com aranhas! (Sim com certeza.)

A chave é documentar a renda.

Se o seu filho tem um “emprego”, é óbvio. Seu filho recebeu contracheques do empregador. Se fosse um trabalho W-2, o imposto de renda e o imposto FICA já terão sido retidos. Seu filho receberá o formulário fiscal W-2 do empregador após o remaining do ano. Muito parecido com o que acontece com você e seu trabalho.

Se não fosse um trabalho W-2, então você está em território de trabalho autônomo. A chave aqui é documentar a renda do seu filho. Se seu filho trabalhava para uma empresa e recebeu 1.099 dela, ótimo! Aí está sua documentação.

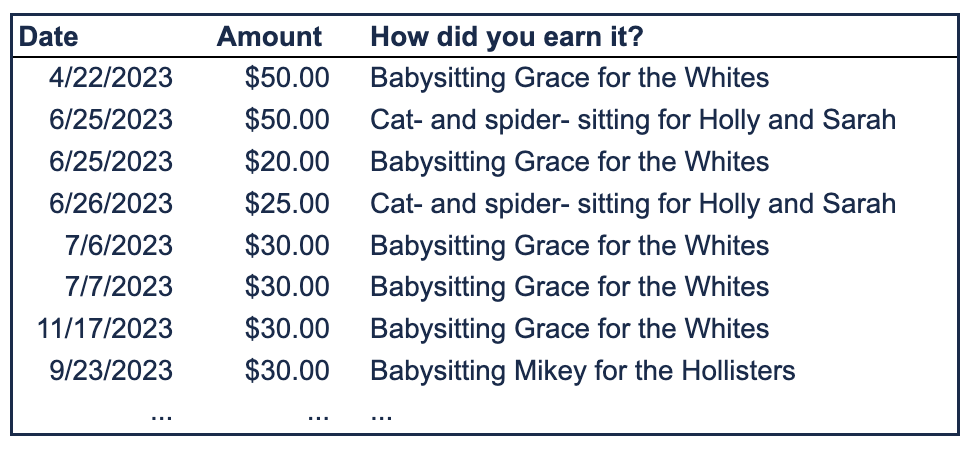

Se for apenas babá e babá de aranha para várias famílias, você mesmo precisa controlar a renda. Este foi o nosso caso. Veja como escolhemos fazer isso.

Tenho uma planilha em meu Google Drive intitulada “Renda ganha de Alice”, com uma guia para cada ano. E aí toda vez que ela ganha dinheiro, eu registro an information, o valor ganho, qual foi o trabalho e para quem:

Você tem que declarar seus impostos.

Muitos profissionais tributários no Twitter perguntaram “Por que você declararia impostos para ela?” Mas outros reafirmaram o meu entendimento de que, se a minha filha quiser fazer uma contribuição para o IRA, tenho de documentar o seu rendimento através de uma declaração fiscal.

Depois de vários falsos começos (e níveis de estresse disparados), segui com sucesso e principalmente com alegria a sugestão de usar freetaxusa.com, que permite que você put together sua declaração de imposto de renda federal gratuitamente. As devoluções do Estado custam dinheiro. (Mas ha ha! Eu os enganei! Moramos em Washington, o que não significa ter um imposto de renda estadual!)

Como esta foi a primeira vez que minha filha apresentou uma declaração de imposto de renda, e também porque ela tinha menos de 16 anos, tivemos que imprimir e enviar a declaração de imposto de renda, juntamente com um Papel, checado. Isso foi irritante, mas não também oneroso. Esperamos que no próximo ano possamos fazer pelo menos o pagamento digitalmente porque ela estará no sistema do IRS?

Se você trabalha com um profissional tributário, pode considerar pedir-lhe que faça isso. Eu trabalho com uma boa empresa de CPA, mas queria fazer isso sozinho para envolver minha filha.

A maior pegadinha fiscal… para os pais!

Uma coisa sobre a qual a maioria dos profissionais fiscais me alertou é que

você ter indicar na declaração de imposto de renda do filho que ele é dependente de outra pessoa.

(Você, ao que parece.) Se você não fizer isso, seu a declaração de imposto de renda será rejeitada (ou qualquer que seja o termo correto), porque você está reivindicando seu filho como dependente… e ainda assim eles estão dizendo que não são dependentes. Isso, não surpreendentemente, cria uma dor de cabeça estupidamente grande para você e/ou seu preparador de impostos.

Além disso, se você tiver um profissional tributário para preparar seus impostos, diga a ele o que você está fazendo.

Abra, financie e invista o Roth IRA.

Abri um Roth IRA “de custódia” para minha filha. Ela ainda não tem 18 anos e, portanto, não pode ter contas próprias.

Abri na Constancy. Embora a maior parte dos meus investimentos esteja na Vanguard, eles permanecem lá apenas por causa da inércia e do medo da catástrofe administrativa que eu provocarei se tentar movê-los. (A experiência do cliente da Vanguard tem sido terrível há anos.) Sou planejador financeiro há tempo suficiente para saber que a burocracia financeira é punir.

Considero que a experiência do cliente da Constancy é a melhor que existe para os consumidores, entre os gamers estabelecidos. (Eu só uso organizações financeiras que já existem há algum tempo e são estáveis. Por quê? Eu me queimei ao tentar usar uma ferramenta fintech de start-up há alguns anos. Veja que doce UX! Foi fácil! E grátis ! Então eles giraram loucamente, giraram, giraram, giraram imediatamente pela razão pela qual eu os estava usando.)

Transferi o dinheiro e, com a bênção dela, investi no VTI (fundo Whole US Inventory Market Index da Vanguard). (Não considere isso uma recomendação de que você invista em VTI.)

Você pode “combinar” suas contribuições.

Para colocar a cereja do bolo do nerd das finanças pessoais, a última coisa que você pode fazer é igualar as contribuições do Roth IRA do seu filho. Dos $ 1000 que Alice coloca em seu Roth IRA, nós, seus amorosos pais, contribuiremos com $ 500 disso. Afinal, o dinheiro é, como ela adora dizer, fungível. Todos esses US$ 1.000 não precisam ser dela dinheiro.

Tenho um amigo próximo da família (oi, Taylor!) que faz a correspondência para seu grandefilha. Então, talvez isso seja algo que um avô nerd de finanças ou outro ente querido possa participar.

Para encerrar, minha filha ficou satisfeita em saber que ela estava aparecendo em uma postagem de weblog, mas insistiu que há um preço para usar seu nome e sua história. Então, aqui vai: Sim, Alice, eu fazer te amo mais do que sua irmã.

Você quer ajudar seu filho a construir bons hábitos financeiros e uma base financeira sólida quando adulto? Alcançar e agende uma consulta gratuita ou envie-nos um e-mail.

Inscreva-se para receber o e-mail do weblog semestral do Stream para ficar por dentro das postagens e vídeos do nosso weblog.

Isenção de responsabilidade: este artigo é fornecido apenas para fins educacionais, de informação geral e ilustrativos. Nada contido no materials constitui aconselhamento fiscal, recomendação de compra ou venda de qualquer valor mobiliário ou serviços de consultoria de investimento. Incentivamos você a consultar um planejador financeiro, contador e/ou consultor jurídico para obter aconselhamento específico para sua situação. A reprodução deste materials é proibida sem permissão por escrito da Stream Monetary Planning, LLC, e todos os direitos são reservados. Leia o completo Isenção de responsabilidade.