{kind=link}

Nas últimas semanas, me deparei com vários gráficos sobre as dificuldades econômicas e de mercado da Europa.

Vamos dar uma olhada.

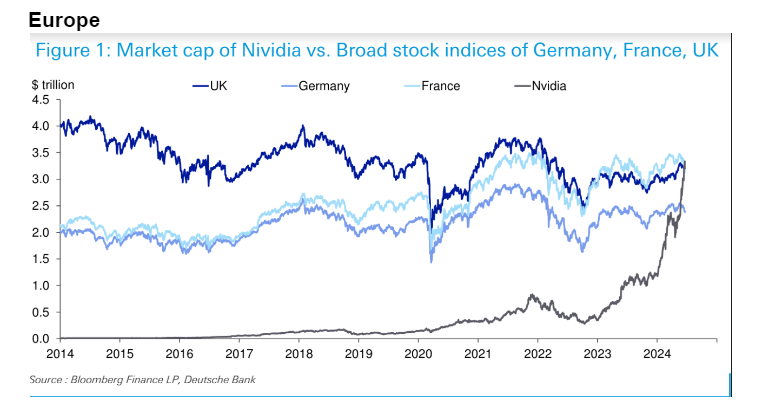

Estes gráficos que mostram como as maiores empresas no mercado de ações dos EUA são tão grandes ou maiores do que algumas das maiores potências económicas da Europa sempre me pegam:

O Reino Unido tem algo como 1.900 ações na bolsa de Londres. As principais bolsas na França e na Alemanha têm aproximadamente 800 e 500 ações, respectivamente. A Nvidia tem menos de 30.000 funcionários.

Não tenho certeza se há algo prático em gráficos como esse, mas eles fazem você pensar.

A revista The Economist tem um gráfico que mostra a queda do PIB e da capitalização do mercado de ações na Europa neste século:

A Europa representa 25% do PIB mundial, mas pouco mais de 15% da capitalização do mercado de ações world. A América tem aproximadamente o mesmo peso no PIB, 25%, mas representa mais de 60% da capitalização do mercado mundial.

Os Estados Unidos (também a China) também dominam a Europa no lado do mercado privado:

As coisas estavam razoavelmente equilibradas no início da década de 2010. Não mais.

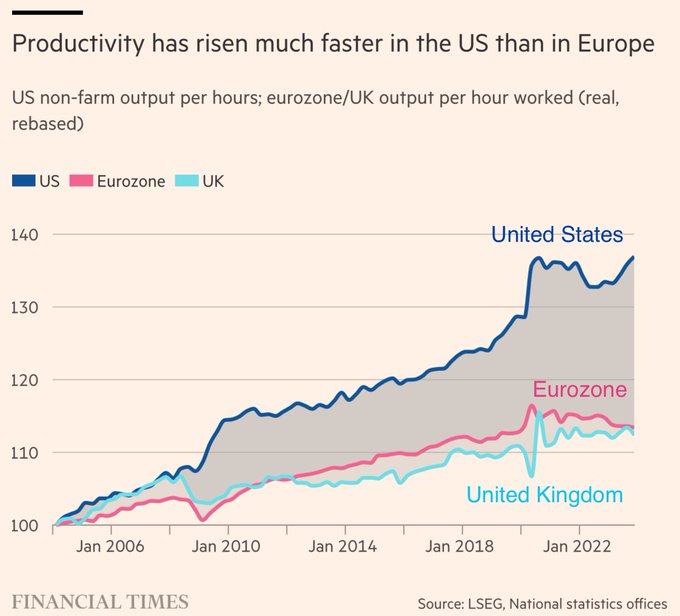

O Monetary Instances tem um gráfico que mostra a divergência na produtividade desde pouco antes da Grande Crise Financeira:

É como se alguém tivesse accionado um interruptor após a crise de 2008, quando os trabalhadores e as empresas dos EUA se tornaram mais eficientes do que a zona euro.

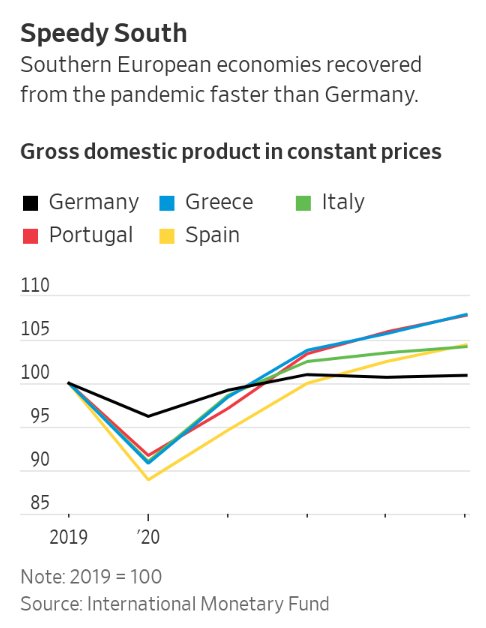

Jornal de Wall Road Teve uma história esta semana que faz parecer que os turistas americanos gastadores são o único motor económico da zona euro:

Eles mostram que os países turísticos têm experimentado um crescimento maior desde a pandemia:

Talvez seja um pouco exagerado, mas não dá para negar que a zona do euro ficou para trás neste século no que diz respeito ao crescimento econômico e do mercado financeiro.

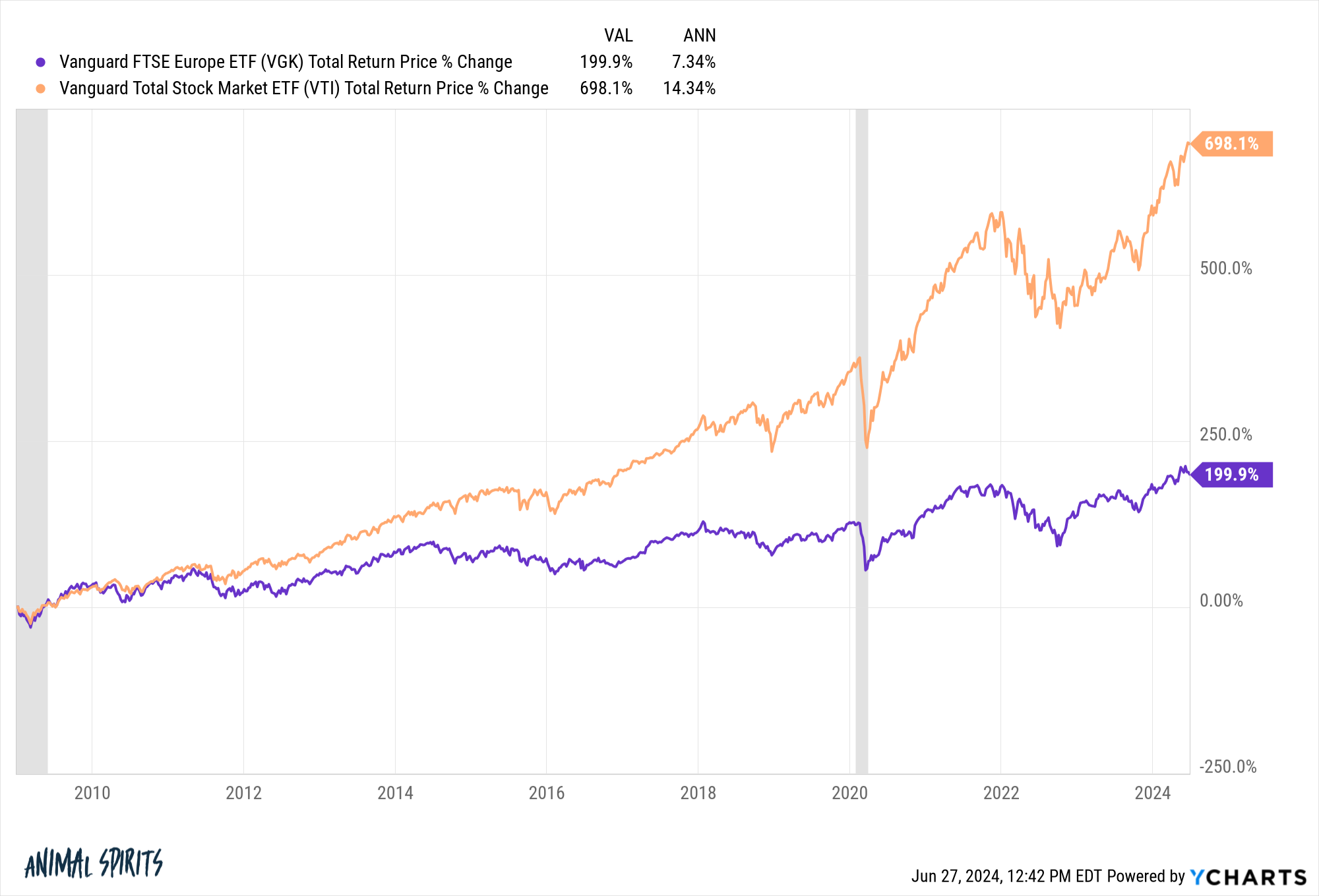

Veja aqui uma comparação entre as ações europeias e o mercado de ações dos EUA desde 2009:

Para ser justo, esses números são da perspectiva de um investidor baseado nos EUA. Um dólar forte tem sido um vento contrário para ações internacionais. Os retornos pareceriam melhores para residentes de países europeus.

Não sou inteligente o suficiente para lhe dar todas as razões para esta disparidade ou oferecer soluções amplas.1

O realista em mim pensa que o Domínio dos EUA provavelmente continuará. Temos as maiores e melhores empresas de tecnologia do mundo. Adoramos o mercado de ações e o crescimento econômico neste país. Os americanos também tendem a ficar obcecados com seus empregos em vez de tirar férias de um mês.

A América tem muitas vantagens incorporadas sobre o resto do mundo.

Mas o opositor em mim acha que todo mundo provavelmente está muito pessimista em relação à Europa agora.

Há uma história lendária sobre como John Templeton iniciou sua carreira de investimento durante a Segunda Guerra Mundial. O investidor de 26 anos tomou emprestado US$ 10 mil em 1939, quando a guerra começou, e investiu em mais de 100 empresas negociadas por menos de US$ 1 por ação. Algumas dessas ações revelaram-se inúteis, enquanto as restantes foram extremamente lucrativas.

Essa história é um non sequitur? Eh, talvez.

Conheço muitas pessoas inteligentes na Europa. É difícil para mim ver o crescimento continuar a entrar em colapso na área enquanto os Estados Unidos engolem o mercado de ações mundial. Suponho que tudo é possível. Ser contrarian por ser contrarian não é uma estratégia de investimento.

Existem duas opções básicas:

Opção 1. A Europa é dinheiro morto. As regras e regulamentos são demasiado onerosos para o florescimento das empresas lucrativas.

Opção 2. Todos estão demasiado pessimistas quanto às perspectivas da Europa e não serão necessárias muitas boas notícias para mudar a situação.

É pelo menos uma questão que vale a pena considerar.

Michael e eu conversamos sobre as dificuldades econômicas europeias e muito mais no vídeo Animal Spirits desta semana:

Inscrever-se para O Composto então você nunca perde um episódio.

Leitura adicional:

Viés de Recência de Longo Prazo

Agora, aqui está o que tenho lido ultimamente:

Livros:

1Isso exigiria uma postagem muito mais longa.

Este conteúdo, que contém opiniões e/ou informações relacionadas à segurança, é fornecido apenas para fins informativos e não deve ser considerado de nenhuma maneira como aconselhamento profissional ou um endosso de quaisquer práticas, produtos ou serviços. Não pode haver garantias ou garantias de que as opiniões expressas aqui serão aplicáveis a quaisquer fatos ou circunstâncias particulares, e não deve ser considerado de nenhuma maneira. Você deve consultar seus próprios consultores sobre questões legais, comerciais, fiscais e outras questões relacionadas a qualquer investimento.

Os comentários nesta “postagem” (incluindo qualquer weblog, podcasts, vídeos e mídias sociais relacionados) refletem as opiniões pessoais, pontos de vista e análises dos funcionários da Ritholtz Wealth Administration que fornecem tais comentários e não devem ser considerados como as opiniões da Ritholtz Wealth Gestão LLC. ou suas respectivas afiliadas ou como uma descrição de serviços de consultoria fornecidos pela Ritholtz Wealth Administration ou retornos de desempenho de qualquer cliente da Ritholtz Wealth Administration Investments.

Referências a quaisquer títulos ou ativos digitais, ou dados de desempenho, são apenas para fins ilustrativos e não constituem uma recomendação de investimento ou oferta para fornecer serviços de consultoria de investimento. Os gráficos e tabelas fornecidos aqui são apenas para fins informativos e não devem ser considerados ao tomar qualquer decisão de investimento. O desempenho passado não é indicativo de resultados futuros. O conteúdo fala apenas a partir da information indicada. Quaisquer projeções, estimativas, previsões, metas, perspectivas e/ou opiniões expressas nestes materiais estão sujeitas a alterações sem aviso prévio e podem diferir ou ser contrárias às opiniões expressas por terceiros.

A Compound Media, Inc., uma afiliada da Ritholtz Wealth Administration, recebe pagamento de várias entidades por anúncios em podcasts, blogs e e-mails afiliados. A inclusão de tais anúncios não constitui ou implica endosso, patrocínio ou recomendação dos mesmos, ou qualquer afiliação com os mesmos, pelo Criador de Conteúdo ou pela Ritholtz Wealth Administration ou qualquer um de seus funcionários. Investimentos em títulos envolvem o risco de perda. Para isenções de responsabilidade de anúncios adicionais, consulte aqui: https://www.ritholtzwealth.com/advertising-disclaimers

Por favor, veja as divulgações aqui.