{kind=link}

Os tomadores de empréstimos hipotecários estão cada vez mais optando por hipotecas de taxa variável, uma tendência que deve continuar à medida que o Banco do Canadá continua a reduzir as taxas de juros.

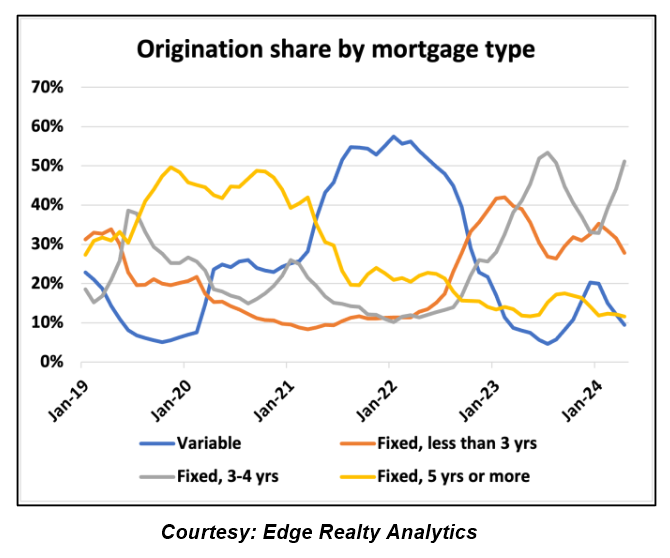

No primeiro trimestre, 12,9% dos novos tomadores de empréstimos hipotecários optaram por uma hipoteca de taxa variável, de acordo com números do Banco do Canadá.

Isso representa um aumento em relação à mínima de 4,2% alcançada no terceiro trimestre de 2023, mas uma queda em relação ao pico de quase 57% das originações alcançado durante a pandemia, quando a maioria das taxas variáveis estava disponível por menos do que os produtos de taxa fixa.

Uma hipoteca de taxa variável é aquela em que a taxa de juros pode mudar ao longo do tempo, normalmente em relação à taxa-alvo in a single day do Banco do Canadá.

Dados mais recentes mostram que, embora a popularidade das hipotecas de taxa variável tenha diminuído no início da primavera — e emblem antes do quarto de ponto do Banco do Canadá redução da taxa em junho— sua participação nas originações aumentou 50% em relação ao ano passado.

“Mas, para contextualizar, eles representaram apenas 9% do complete de originações em abril e foram 90% inferiores ao mesmo mês de 2022”, observou Ben Rabidoux da Edge Realty Analytics.

Ainda assim, espera-se que as hipotecas de taxa variável recuperem uma parcela maior das originações nos próximos meses.

“Espero que vejamos um aumento acentuado nas originações variáveis nos próximos meses, assim que ficar claro que o Banco do Canadá está realmente num sério ciclo de redução das taxas”, escreveu ele na sua publication aos assinantes.

Entretanto, as hipotecas de taxa fixa mais curtas estão entre as escolhas mais populares para os mutuários de hoje, uma vez que equilibram um prazo mais curto e taxas competitivas. Mais de 50% dos novos mutuários hipotecários selecionaram um prazo fixo de 3 ou 4 anos em abril.

Os números do Banco do Canadá também mostraram que o crescimento do crédito hipotecário atingiu o menor nível em 24 anos no mês, de apenas 3,4%.

“Preferimos agir muito cedo e agressivamente”: OSFI sobre gestão de risco

Em um webcast recentedisse o chefe do regulador bancário do Canadá, enfatizou a importância da gestão proativa de riscos quando se trata de estabilidade financeira.

“Preferimos enfrentar críticas por agir cedo e de forma muito agressiva do que enfrentar críticas por agir tarde demais”, disse Peter Routledge, chefe do Workplace of the Superintendent of Monetary Establishments (OSFI). Essa postura proativa é essential para manter a estabilidade no sistema financeiro do Canadá.

Observou que o sistema financeiro está altamente interligado, o que significa que as fraquezas numa área podem espalhar-se rapidamente, e que o papel do OSFI é mitigar esses riscos.

“Nosso trabalho na OSFI é garantir que todos dentro de nossa jurisdição permaneçam bem preparados para resistir a choques que possam ocorrer”, disse ele. “Eu diria que os choques que temíamos no ano passado nunca se materializaram. Espero poder dizer a mesma coisa no próximo ano.”

A Routledge também abordou as elevadas taxas de juro que têm colocado desafios às famílias e às empresas, exigindo vigilância com medidas regulamentares para manter a estabilidade financeira.

Isso inclui o anúncio da OSFI em Março de que os bancos regulamentados a nível federal terão de limitar o número de hipotecas que excedam 4,5 vezes o rendimento anual do mutuário, ou por outras palavras, aquelas com um rácio entre empréstimo e rendimento (LTI) de 450%.

A OSFI disse anteriormente que esta nova limite de empréstimo para renda ajudará a “prevenir uma acumulação de mutuários altamente alavancados”.

SafeBridge Monetary Group anuncia novo vice-presidente

O SafeBridge Monetary Group nomeou Ryan Sadler como o novo vice-presidente de Parcerias Estratégicas.

Em sua nova função, Ryan Sadler se concentrará em três áreas principais: aumentar o valor para os atuais agentes de hipotecas da SafeBridge, formar novas parcerias com profissionais e empresas de hipotecas e otimizar a experiência do cliente por meio dos serviços de patrimônio privado da empresa.

“Estou entusiasmado por me juntar à equipe de liderança do SafeBridge Monetary Group”, disse Sadler em comunicado. “Compartilhamos o compromisso de elevar a marca SafeBridge e impulsionar o crescimento da corretora. Estou ansioso para trabalhar com esta equipe talentosa para oferecer valor excepcional aos nossos clientes, credores e parceiros.”

Em uma declaração, o diretor de estratégia Chris Karram destacou o profissionalismo de Sadler e o alinhamento com os valores da SafeBridge. “Ryan é um líder do setor de hipotecas, mas não apenas por causa de seus anos de experiência”, disse Karram. “Seu profissionalismo, caráter, autenticidade e reputação como um indivíduo em primeiro lugar sempre se destacaram para nós e deixaram claro que ele period perfeito para nossa empresa.”

O que a inflação acima do esperado significa para futuros cortes nas taxas do Banco do Canadá

A taxa de inflação international do Canadá subiu para 2,9% em Maio, face a 2,7% em Abril, superando as expectativas dos economistas e acrescentando alguma incerteza ao momento dos futuros cortes das taxas do Banco do Canadá.

As medidas preferidas do Banco do Canadá para a inflação básica também subiram, com a mediana do IPC subindo para 2,8% (de 2,6% em abril) e o IPC ajustado aumentando para 2,9% (de 2,8%).

Os custos de moradia continuaram sendo os maiores contribuintes para a inflação geral, mantendo-se estáveis em uma taxa anual de 6,4%. A inflação de aluguel acelerou para 8,9%, enquanto os custos de juros de hipoteca diminuíram ligeiramente para 23,3%.

Os resultados foram “claramente um passo na direção errada”, observou o economista-chefe do BMO, Douglas Porter.

“Com a inflação de volta a uma trajetória acidentada, as perspectivas para as ações do BoC são igualmente acidentadas. Por enquanto, nosso apelo oficial continua sendo que o próximo corte nas taxas do BoC será em setembro, e este relatório não faz nada para mover essa agulha”, escreveu ele.

James Orlando, do TD, enfatizou que “uma impressão ruim da inflação não cria uma tendência” e que a inflação permaneceu abaixo de 3%.

“Mas isso fala da irregularidade do caminho de volta para 2%”, disse ele, concordando que o banco central provavelmente esperará até setembro antes de realizar seu segundo corte de taxa.