{kind=link}

Na nossa postagem anterior, documentámos o crescimento significativo das instituições financeiras não bancárias (NBFI) ao longo da última década, mas também defendemos e mostrámos provas da dependência das IFNB dos bancos para financiamento e apoio à liquidez. Nesta publicação, explicamos que o crescimento observado das IFNB reflecte a alteração optimizada dos bancos nos seus modelos de negócio em resposta a factores como a regulamentação, em vez de os bancos se afastarem dos empréstimos e das actividades de risco e serem substituídos pelas IFNB. O nexo duradouro entre bancos e IFNB é melhor compreendido como uma transformação em constante evolução dos riscos que até então estavam com os bancos, mas que agora estão a ser reagrupados entre bancos e IFNB.

Bancos e IFNB estão interligados

A visão comum é que os bancos e as IFNB operam em paralelorealizando atividades diversas, ou atuam como substitutos uns dos outros, realizando atividades substancialmente semelhantes, com os bancos dentro e as IFNB fora do perímetro da regulação prudencial. Argumentamos, em vez disso, que as atividades e os riscos das IFNB e dos bancos estão tão interligados que são melhor descritos como tendo transformado ao longo do tempo, em vez de serem independentes ou terem simplesmente migrado dos bancos para as IFNB.

Que atividades e riscos do setor bancário têm sido objeto deste processo de transformação? Na nossa artigo recente, propomos uma taxonomia de tais transformações de risco e documentamos, com uma variedade de exemplos e análises de dados, as conexões específicas entre bancos e IFNB que tornam cada transformação possível. Identificamos três categorias principais de atividades de intermediação que historicamente têm sido fornecidas principalmente por bancos e que estão agora cada vez mais no domínio das IFNB. A tabela abaixo resume nossa perspectiva.

Empréstimos Corporativos e Hipotecários

Tradicionalmente, os bancos mantinham empréstimos empresariais e hipotecários nos seus balanços, mas devido, pelo menos em parte, a requisitos de capital mais elevados e a regulamentações mais rigorosas, estes empréstimos são cada vez mais detidos por IFNB. No entanto, os bancos mantiveram exposições indiretas a empréstimos a mutuantes IFNB, tais como através de empréstimos privilegiados a empresas de crédito privadas ou empréstimos garantidos a fundos de investimento imobiliário hipotecários. Assim, os riscos dos bancos passaram de exposição aos empréstimos para exposições aos balanços das IFNB.

Transformações das atividades de intermediação nos setores NBFI e bancário

| Transformação | Atividades e produtos historicamente dentro do sistema bancário | Atividades e produtos espalhados por bancos e IFNBs |

|---|---|---|

| Empréstimos e hipotecas

Os empréstimos deixam de ser concedidos e detidos por bancos e passam a ser concedidos por IFNB com financiamento garantido ou sénior fornecido pelos bancos. |

Empréstimos corporativos

Empréstimos hipotecários |

Os bancos concedem empréstimos preferenciais a empresas de crédito privadas.

Os bancos concedem empréstimos garantidos a fundos de investimento imobiliário hipotecários (REITs). Os bancos detêm tranches seniores de títulos garantidos por hipotecas (MBS) e obrigações de empréstimo garantidas (CLO). |

| Atividades que utilizam financiamento de curto prazo

As atividades que requerem financiamento de curto prazo deixam de ser conduzidas e financiadas por bancos e passam a ser conduzidas por instituições não bancárias e financiadas por bancos. |

Originação de hipotecas, CLO e outros títulos garantidos por ativos (ABS)

Financiamento de aquisição/compra alavancada (LBO) Serviço de hipoteca |

Os bancos oferecem financiamento de armazém para hipotecas não bancárias, CLO e outros originadores de ABS.

Os bancos concedem empréstimos de curto prazo a empresas de capital privado, incluindo empréstimos financeiros por subscrição. Os bancos patrocinam papel comercial (CP) ou emprestam diretamente a gestores de hipotecas não bancárias. |

| Financiamento Contingente

Embora a pegada das IFNB tenha crescido relativamente à dos bancos, os bancos continuam a ser responsáveis pela disponibilização de financiamento contingente sob a forma de linhas de crédito ao sector das IFNB. |

Linhas de crédito para empresas não financeiras

Derivados bilaterais OTC |

Os bancos fornecem linhas de crédito às IFNB para serem utilizadas durante períodos de tensão.

Os bancos assumem o risco de contraparte mutualizado como membros da câmara de compensação de derivados e fornecem linhas de crédito às IFNB para cumprir os requisitos de margem. |

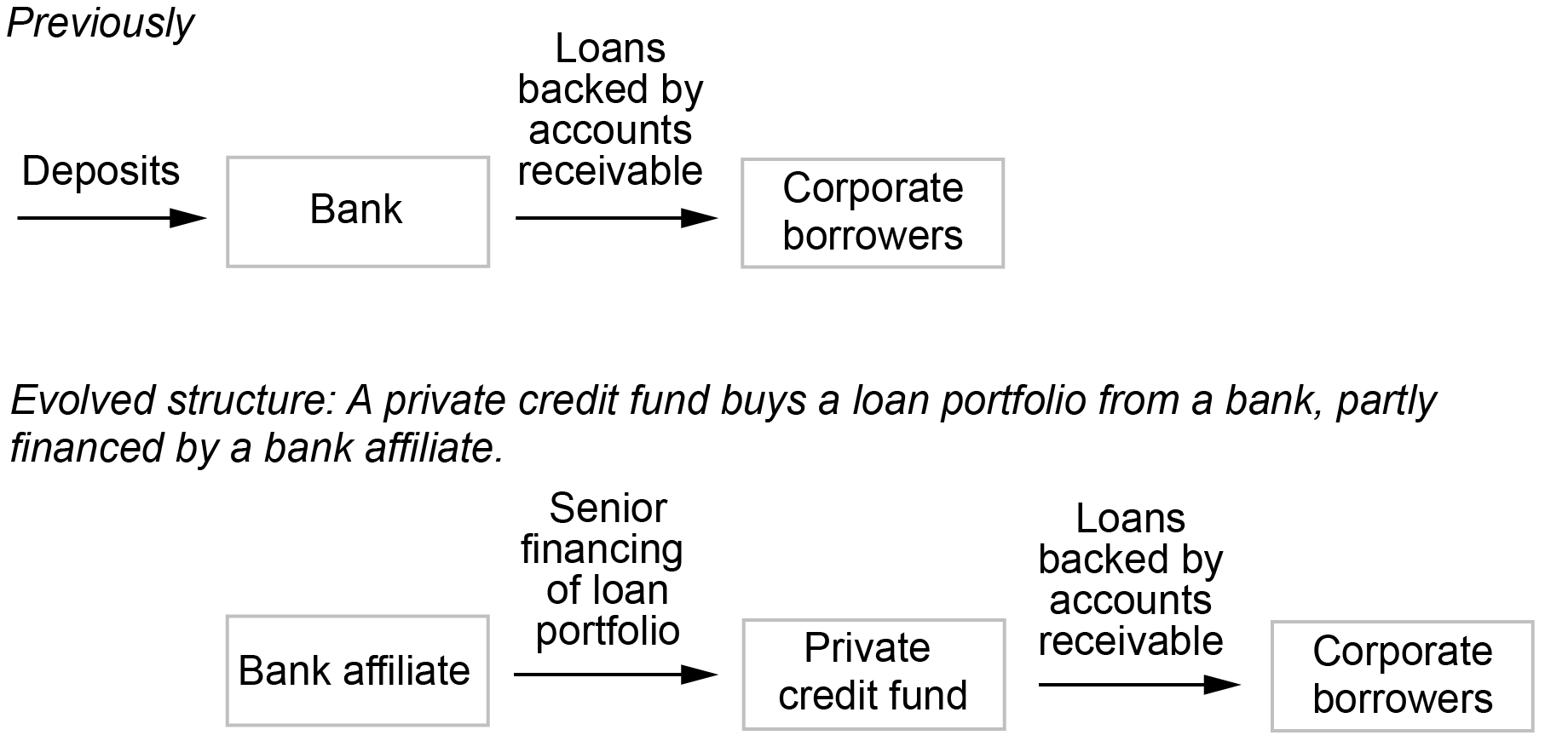

Um exemplo específico desta transformação vem do mercado de crédito privado em expansão. A presença das IFNB neste segmento está a crescer rapidamente, mas não sem o apoio dos bancos. Por exemplo, em junho de 2023, Banco PacWest vendeu sua carteira de empréstimos financeiros especializados para a Ares Administration, uma das maiores gestoras de fundos privados do mundo. A compra destes empréstimos, no entanto, foi financiada em parte por uma subsidiária da Barclays, outra organização bancária. Assim, embora os empréstimos tenham saído do sistema bancário, algumas das exposições bancárias regressaram através do financiamento da compra da Ares pelo Barclays. A figura abaixo ilustra uma transação representativa deste tipo e a transformação associada de riscos e atividades.

Um exemplo de transformação no mercado de crédito corporativo – empréstimos bancários sobre contas a receber

Atividade de crédito usando financiamento de curto prazo

O financiamento de curto prazo é necessário para vários produtos de crédito, tais como titularização, financiamento de aquisições e serviços hipotecários. Estas actividades costumavam ser fornecidas pelos bancos, mas são agora dominadas pelas IFNB, que, no entanto, recebem financiamento dos bancos através de empréstimos directos, financiamento de armazéns, linhas de crédito e papel comercial.

Considere o serviço de hipoteca. Participação dos bancos nos direitos de serviço caiu para cerca de 30 por cento. Embora esta mudança para as IFNB pareça afastar o risco dos bancos, estes últimos estão a fornecer linhas de crédito de armazém a originadores de hipotecas não bancárias, que utilizam estas linhas à medida que fazem ou compram empréstimos hipotecários e depois pagam estes levantamentos à medida que vendem os empréstimos em titularizações. . Além disso, os bancos financiam os adiantamentos de pagamento exigidos aos gestores de hipotecas não bancárias, quer através de linhas de crédito, quer patrocinando a emissão de papel comercial. Assim, os riscos de financiamento da originação e do serviço de hipotecas permanecem com os bancos através das suas exposições às atividades de serviço de IFNB.

Financiamento Contingente

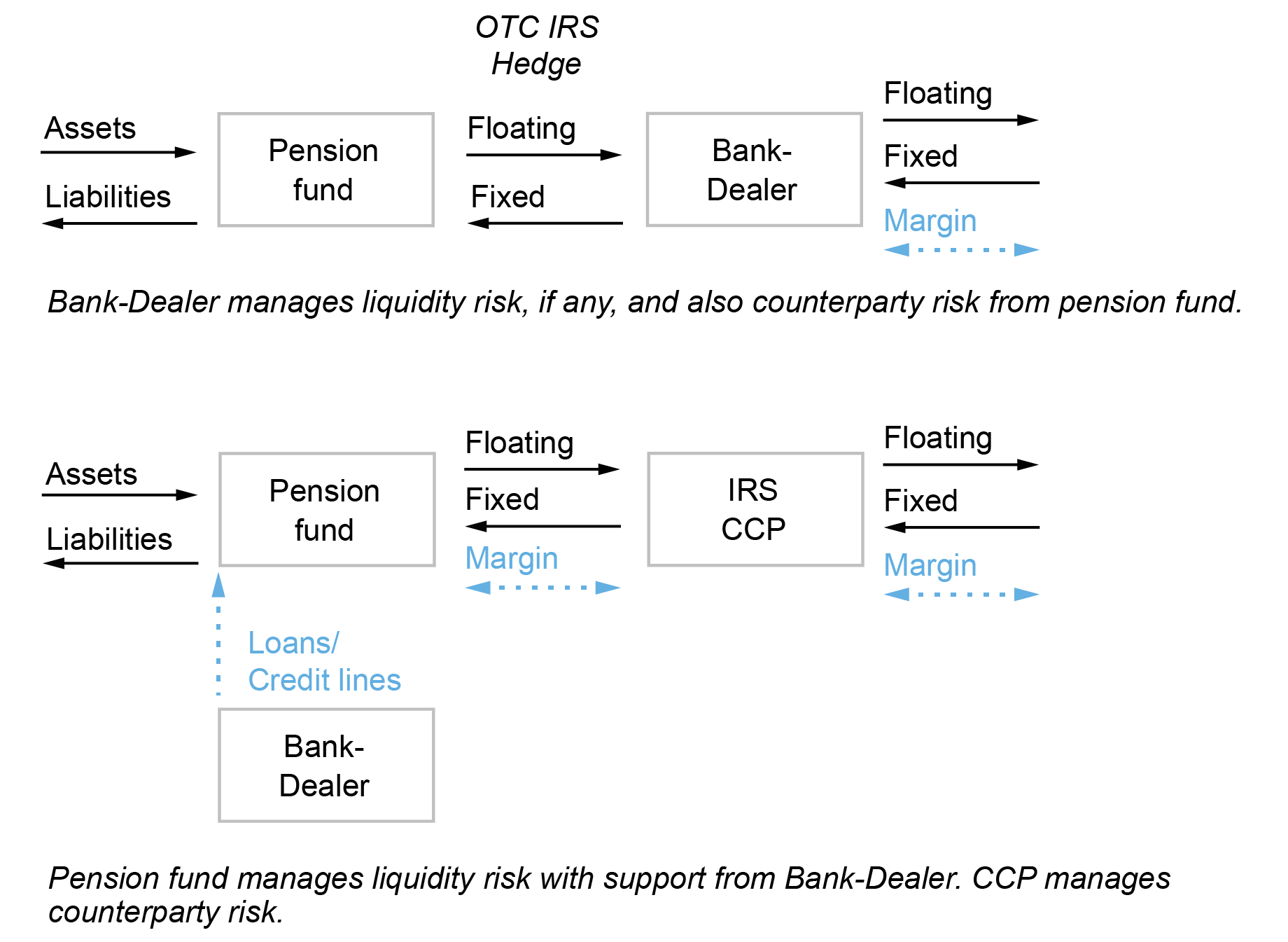

Como postulamos em nosso weblog anteriora atividade de intermediação requer acesso a seguro de liquidez associados à provisão de financiamento incomum ou emergencial de curto prazo. Um exemplo interessante é a evolução do papel dos bancos na compensação de derivados. Após a crise financeira world (GFC) de 2007-08, reguladores mandatados que a maioria dos derivados (anteriormente compensados bilateralmente e negociados no mercado de balcão) devem ser compensados centralmente. Embora as IFNB anteriormente se envolvessem com bancos em transações bilaterais, ao abrigo do novo mandato, elas envolvem-se, em vez disso, com câmaras de compensação. Para satisfazer os pedidos das câmaras de compensação relativamente a margens iniciais e de variação, as IFNB necessitam de liquidez contingente que é fornecida pelos bancos sob a forma de linhas de crédito. Assim, o mandato de compensação central transformou o risco de contraparte que os bancos enfrentavam anteriormente em risco de liquidez.

A figura abaixo ilustra esta transformação utilizando o exemplo dos fundos de pensões do Reino Unido. O esquema superior mostra um corretor de banco com um swap bilateral de taxas de juros (IRS) pré-GFC enfrentando um fundo de pensão. Com este acordo, o corretor bancário assume o risco de contraparte da negociação e pode ter de gerir o seu próprio risco de liquidez proveniente de chamadas de margem no IRS que executa com outros corretores para cobrir a sua exposição ao fundo de pensões. O esquema inferior mostra um fundo de pensões com um IRS pós-GFC compensado contra uma contraparte central (CCP), o que exige que o fundo de pensões apresente margem inicial e esteja preparado para fazer chamadas de margem de variação. A contraparte direta deste fundo é a CCP. No entanto, a fim de gerir os seus requisitos de margem, o fundo contrata um banco para conceder empréstimos para cobrir a margem inicial e para fornecer linhas de crédito para financiar pagamentos de margens de variação e aumentos nos requisitos de margem inicial. Durante o conhecido Dificuldades no mercado de gilt do Reino Unido experiente em Setembro de 2022tanto a extensão desta dependência dos bancos como as implicações para a propagação da crise tornaram-se evidentes.

Risco de Liquidez da Compensação de Derivados: Pensões do Reino Unido

IFNBs e bancos: não é possível ter um sem o outro

Este submit e o anterior propuseram uma visão da intermediação financeira onde os bancos e as IFNB são complementares entre si, em vez de agirem em paralelo ou como substitutos. As actividades e os riscos relacionados dos bancos e não-bancos permanecem intimamente ligados, na verdade, numa relação simbiótica, mesmo quando os bancos se retiram da participação directa em certas actividades devido ao aumento dos custos e às restrições decorrentes dos requisitos de capital e liquidez, dos requisitos de testamento very important e de outras medidas.

Acreditamos que esta visão de transformação, em que os riscos não migram para fora do sistema bancário, mas são, em vez disso, reagrupados de forma otimizada entre bancos e IFNB, fornece insights inovadores sobre as tendências observadas no setor de intermediação financeira. Igualmente importante, oferece clareza conceptual que permite aos reguladores monitorizar as atividades e avaliar o risco de forma holística no setor financeiro, abrangendo tanto os bancos como as IFNB. Por exemplo, uma implicação desta visão de transformação é que ambos os lados estarão expostos um ao outro em crises, sugerindo canais possivelmente bidirecionais de transmissão e amplificação de choques. Consideraremos este aspecto da propagação do risco entre bancos e IFNB, e as implicações políticas relacionadas, no próximo artigo.

Viral V. Acharya é professor de finanças na Stern College of Enterprise da Universidade de Nova York.

Nicola Cetorelli é chefe de Estudos de Instituições Financeiras Não Bancárias no Grupo de Pesquisa e Estatística do Federal Reserve Financial institution de Nova York.

Bruce Tuckman é professor de finanças na Stern College of Enterprise da Universidade de Nova York.

Como citar esta postagem:

Viral V. Acharya, Nicola Cetorelli e Bruce Tuckman, “Bancos e não-bancos não são separados, mas entrelaçados”, Federal Reserve Financial institution de Nova York Economia da Rua da Liberdade18 de junho de 2024, https://libertystreeteconomics.newyorkfed.org/2024/06/banks-and-nonbanks-are-not-separate-but-interwoven/.

Isenção de responsabilidade

As opiniões expressas nesta postagem são de responsabilidade do(s) autor(es) e não refletem necessariamente a posição do Federal Reserve Financial institution de Nova York ou do Sistema da Reserva Federal. Quaisquer erros ou omissões são de responsabilidade do(s) autor(es).