{kind=link}

As instituições financeiras não bancárias (NBFIs) são crescentemas os bancos apoiar esse crescimento através de financiamento e seguro de liquidez. A transformação de actividades e riscos dos bancos num nexo banco-NBFI pode ter benefícios em estados normais do mundo, uma vez que pode resultar num crescimento world nos mercados (especialmente de crédito) e alargar o acesso a uma vasta gama de serviços financeiros, mas o sistema pode ficar desproporcionalmente exposto à instabilidade financeira e económica quando o risco de cauda agregado se materializa. Neste artigo, consideramos as implicações sistémicas da acumulação observada de ligações entre bancos e IFNB associadas ao crescimento das IFNB.

A interdependência Banco-NBFI é um risco sistémico?

Com base em nossos recentes papel, mostramos que o crescimento das IFNB não apenas acompanha, mas na verdade facilita o crescimento das dependências de ativos e passivos entre bancos e IFNB. Ou seja, os valores da carteira de ativos e as fontes de financiamento de cada setor dependem um do outro. Quando os mercados operam normalmente, a transformação de atividades e riscos no nexo banco-NBFI pode ser considerada um resultado líquido positivo para o sistema, uma vez que os riscos parecem migrar para os não-bancos que aparentemente podem absorver esses riscos sem ameaçar os mecanismos de pagamentos e liquidações, reduzindo assim a necessidade de intervenções das autoridades em todo o mercado em tempos de tensão. Como ex-presidente do Federal Reserve Paulo Volcker certa vez disse isso em uma entrevista sobre inovação financeira: “…Não há nada de errado com atividades (não bancárias), … (elas) proporcionam fluidez nos mercados e flexibilidade (mas) (i)se você falhar, você irá falhar e eu não vou ajudá-lo….”

Na realidade, porém, temos observado como em tempos de estresse aumentado em todo o mercado, como a crise financeira world (GFC) de 2007-08 e o surto de COVID de Março de 2020, as exigências de liquidez por parte das IFNB fazem fila nos bancos e depois no sector oficial. Efetivamente, as dependências entre bancos e IFNB transformam-se em vetores de transmissão e amplificação de choques, forçando as autoridades a intervir e a fazê-lo em massa.

Porque é que a interdependência Banco-NBFI é um risco sistémico?

Dado que as IFNB têm desempenhado cada vez mais funções de intermediação semelhantes às dos bancos e adoptado modelos de negócio semelhantes, a sua composição de activos está naturalmente a tornar-se também semelhante à dos bancos. Em um publicar no ano passado, com base em outro artigo de pesquisa, realçámos como a comunhão de detenções de activos entre bancos e IFNB poderia revelar-se uma fonte importante de perturbação do mercado, impulsionada por alterações nos preços dos activos no caso de vendas forçadas de activos por IFNB que necessitam de liquidez. Devido à crescente semelhança no perfil de activos dos vários sectores e bancos de IFNB, a extensão destas perturbações de mercado poderá ser bastante grave.

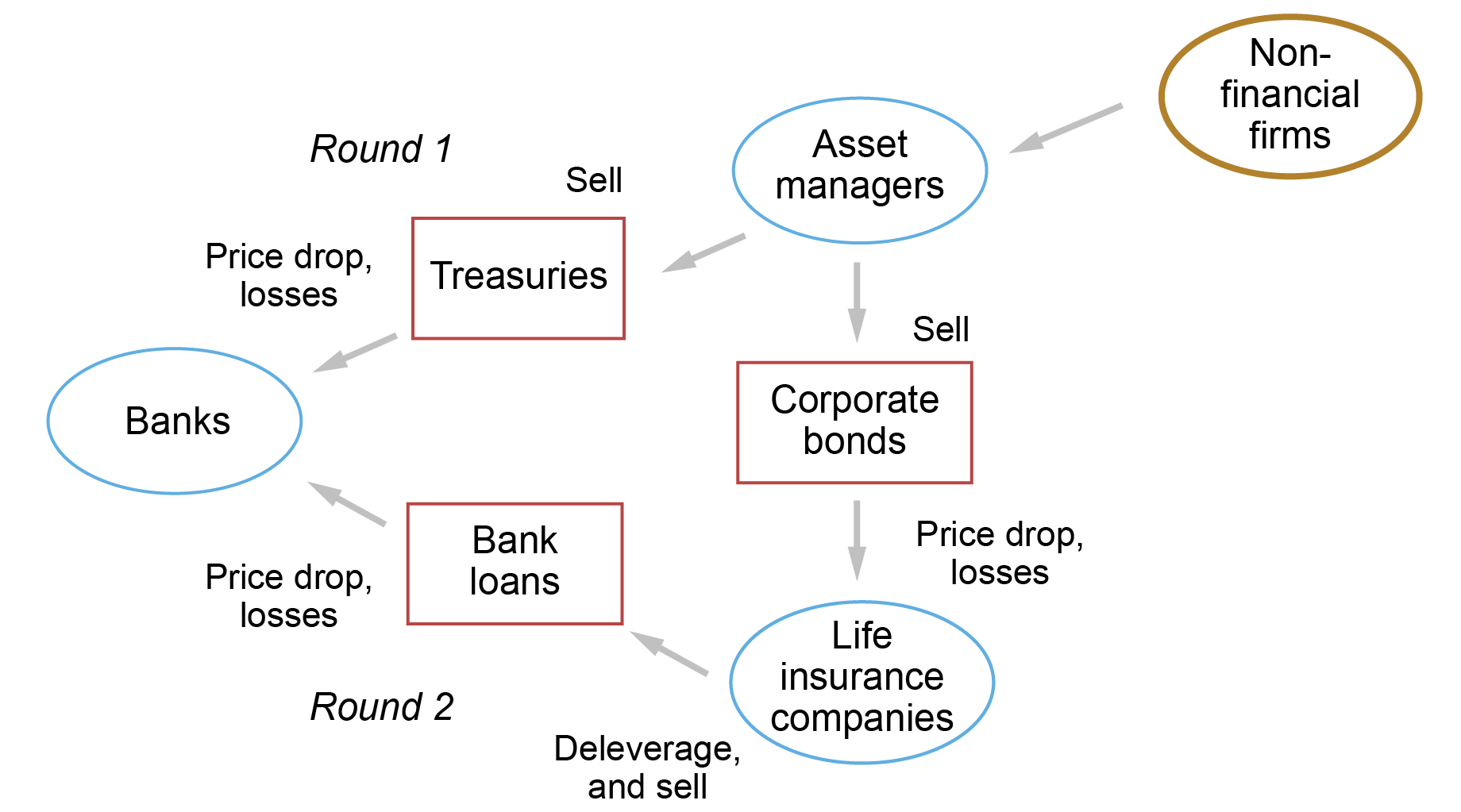

Considere o cenário hipotético de repercussões de risco ilustrado na figura abaixo. Think about um choque para a economia actual que reduza o valor dos créditos sobre empresas não financeiras representados no canto superior direito da figura. Este choque, ao perturbar a carteira de, por exemplo, gestores de activos (por exemplo, fundos mútuos, ETF ou fundos de cobertura) detentores desses créditos, poderia desencadear vendas forçadas de qualquer um ou de todos os activos detidos por esses gestores de activos. Neste exemplo estilizado, os gestores de activos podem responder vendendo títulos do Tesouro e obrigações empresariais. Os bancos – que neste exemplo ilustrativo se assume que detêm títulos do Tesouro e empréstimos, mas não obrigações empresariais – inicialmente (na Ronda 1) sofrem perdas devido aos preços deprimidos e de liquidação imediata dos títulos do Tesouro. No entanto, as vendas precipitadas de obrigações empresariais por parte do gestor de activos podem colocar pressão sobre as carteiras de outras IFNB (companhias de seguros de vida no gráfico) que também detêm obrigações empresariais. Por sua vez, estes últimos podem vender não só obrigações empresariais, mas também empréstimos bancários, infligindo assim perdas adicionais (na Segunda Ronda) às carteiras bancárias. Assim, os bancos podem ser altamente vulneráveis às dificuldades das IFNB em resultado destas externalidades de rede.

Amplificação da comunalidade de ativos: NBFIs para bancos

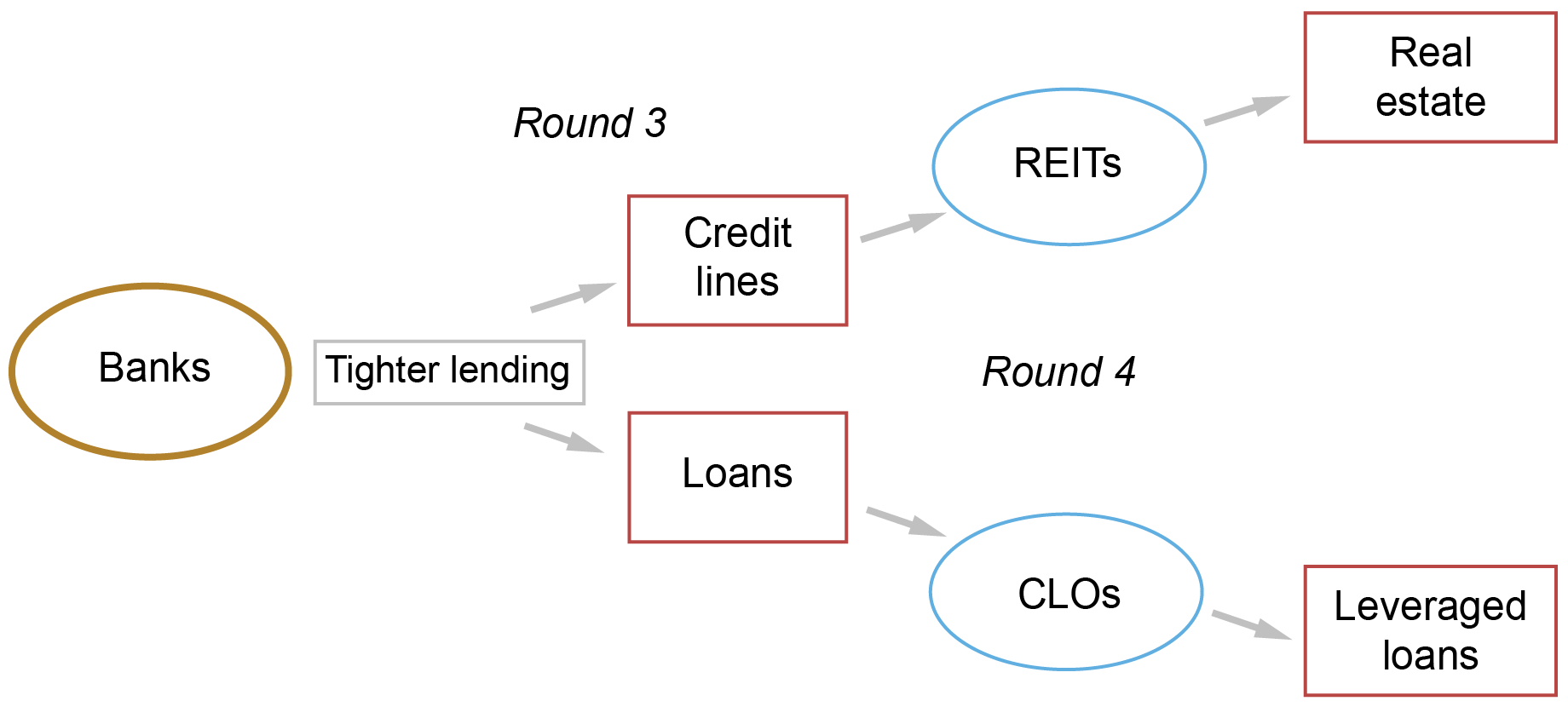

Ainda mais importante, o sistema inteiro da intermediação financeira é potencialmente mais frágil devido às interconexões. Para ver por que razão isto acontece, consideremos o potencial de fragilidade sistémica quando também levamos em conta as interdependências de responsabilidade entre bancos e IFNB. Os bancos que enfrentam dificuldades devido às perdas de activos provocadas pelas vendas das IFNB podem, por sua vez, reduzir o apoio ao financiamento/liquidez às IFNB, fazendo com que os riscos repercutam nas IFNB e na economia actual. A figura abaixo ilustra como isso pode acontecer. Os bancos podem, por exemplo, reduzir as linhas de crédito para fundos de investimento imobiliário (REIT) e também reduzir as participações em empréstimos a prazo para obrigações de empréstimo colateralizadas (CLO). Como resultado destas transmissões da Ronda 3 e da Ronda 4, os REIT poderão reduzir os seus investimentos em imóveis residenciais e comerciais e os CLO poderão reduzir os seus investimentos em empréstimos alavancados, propagando e amplificando assim o choque authentic para empresas não financeiras com ramificações económicas cada vez mais complexas.

Amplificação vinculada a responsabilidades: Bancos para IFNBs

As consequências sistémicas podem ser ainda mais perniciosas do que as descritas no exemplo acima, uma vez que assumimos que as IFNB operariam inicialmente com o mesmo perfil de risco de quando esses riscos estavam nos balanços dos bancos. No entanto, uma vez que as IFNB operam ao abrigo de um regime regulamentar e de normas de monitorização menos restritivos, podem ter incentivos para originar ainda mais riscos do que os bancos, o que, por sua vez, pode implicar uma maior probabilidade de eventos de esforço e/ou uma amplificação potencialmente ainda mais grave dos riscos sistémicos.

Quantificar a pegada sistémica das IFNB

Perguntamos se a pegada sistémica dos bancos e das IFNB está a tornar-se mais correlacionada ao longo do tempo. Para tal, medimos a correlação dos riscos sistémicos dos dois sectores e, em segundo lugar, testamos se os retornos anormais dos capitais próprios dos dois sectores provocam-se mutuamente.

Para estudar a correlação de riscos sistêmicos, utilizamos RISCO, uma medida do défice de capital baseado em ações de mercado de uma empresa financeira sob pressão agregada do mercado. Esta métrica bem conhecida capta a percentagem de défice de capital do setor financeiro que seria sofrida por esta empresa – ou no nosso caso, por um setor específico – em caso de crise. Usamos dados de séries temporais tanto para bancos individuais quanto para empresas NBFI e, em seguida, agregamos os dados RISCO medida para os dois setores e, finalmente, calcular a correlação contínua de vinte dias de mudanças percentuais nos dois índices resultantes.

Os resultados, no gráfico de barras abaixo, mostram que a correlação entre bancos e IFNB em todo o sector RISCO aumentou de forma constante de cerca de 65 por cento no período pré-GFC para mais de 80 por cento após o GFC, com picos no período desde a pandemia. Este aumento na correlação parece estar em desacordo com a percepção favorável amplamente difundida das reformas pós-GFC que foram concebidas para fortalecer o sistema bancário e protegê-lo das falências das IFNB, mas parece inteiramente consistente com a visão de transformação das actividades e riscos em todo o banco -Nexo NBFI que documentamos em nosso artigo.

A correlação entre o risco setorial dos bancos e das IFNB aumentou desde a crise financeira world

| Período | |

| 1º de janeiro de 2000 a 31 de julho de 2007 | Pré-GFC |

| 1º de agosto de 2007 a 31 de outubro de 2009 | GFC |

| 1º de novembro de 09 a 30 de novembro de 2014 | Pós-GFC |

| 1º de dezembro de 14 a 30 de junho de 16 | Choque no preço do petróleo |

| 1º de julho de 16 a 31 de dezembro de 19 | Aumento da taxa + QT |

| 1º de janeiro de 20 a 31 de outubro de 21 | Pandemia |

| 1º de novembro de 21 a 31 de dezembro de 22 | Pós-pandemia |

| 1º de janeiro de 23 a 1º de maio de 23 | Estresse SVB |

Notas: Este gráfico reporta a correlação contínua de vinte dias das variações percentuais nos bancos e NBFI em todo o sector. RISCO em vários períodos de tempo. QT é um aperto quantitativo. SVB é o Banco do Vale do Silício.

Estas correlações podem simplesmente reflectir as exposições de mercado comuns dos bancos e das IFNB. Para demonstrar uma direção para a interdependência banco-NBFI consistente com a nossa visão de transformação, conduzimos Testes de causalidade de Granger de índices de retorno de ações diários anormais e igualmente ponderados de IFNB e bancos. Para construir retornos anormais, ajustamos o retorno diário de cada índice para o retorno do S&P 500 daquele dia com base em seu beta histórico contínuo de noventa dias. Então, começando no nonagésimo primeiro dia de cada subperíodo, conforme definido acima, e até o último dia do subperíodo, realizamos testes diários de causalidade de Granger para os índices anormais de NBFI e de retorno de ações bancárias ao longo da janela histórica de noventa dias. A fração de dias em cada subperíodo para a qual o valor p do teste de causalidade de Granger é inferior a ten por cento é relatado na tabela abaixo, com a coluna da esquerda para os bancos que causam as IFNB e a coluna da direita para as IFNB que causam os bancos.

Testes de Granger-Causalidade de Retornos Anormais de Bancos e NBFI

| Fração de dias com valor p < 10% quando | |||

|---|---|---|---|

| Período | Bancos causam NBFIs | NBFIs causam bancos | |

| 1º de janeiro de 2000 a 31 de julho de 2007 | Pré-GFC | 13% | 5% |

| 1º de agosto de 2007 a 31 de outubro de 2009 | GFC | 33% | 25% |

| 1º de novembro de 09 a 30 de novembro de 2014 | Pós-GFC | 18% | 18% |

| 1º de dezembro de 14 a 30 de junho de 16 | Choque do petróleo | 9% | 0% |

| 1º de julho de 16 a 31 de dezembro de 19 | Caminhada + QT | 13% | 15% |

| 1º de janeiro de 20 a 31 de outubro de 21 | Pandemia | 36% | 31% |

| 1º de novembro de 21 a 31 de dezembro de 22 | Pós-pandemia | 26% | 67% |

| 1º de janeiro de 23 a 1º de maio de 23 | Estresse SVB | 24% | 62% |

Notas: QT é um aperto quantitativo. SVB é o Banco do Vale do Silício.

Três observações são impressionantes. Um deles, consistente com o RISCO correlação no gráfico de barras anterior, os retornos anormais das ações dos setores bancário e NBFI causam-se mutuamente de forma mais robusta durante e após o GFC do que antes do GFC. Em segundo lugar, o banco causador de Granger pelas IFNB retorna com mais frequência nos períodos pós-pandemia e de estresse do Banco do Vale do Silício. Terceiro, os períodos de GFC e de pandemia são particularmente caracterizados por bancos e IFNB causando causas Granger entre si. As IFNB provavelmente causaram retornos bancários adversos no período GFC através de veículos extrapatrimoniais de fraco desempenho (IBFI) dos bancos e nos períodos de pandemia através de levantamentos de linhas de crédito bancárias. Os bancos provavelmente causaram retornos adversos das IFNB durante esses períodos através da redução da provisão de liquidez e do seguro de liquidez às IFNB.

Resumindo

Mostrámos evidências da propagação do risco sistémico entre bancos e IFNB através da sua crescente interdependência. Os nossos resultados sublinham o tema principal do nosso documento de investigação, nomeadamente que a regulamentação financeira eficaz e a supervisão do risco sistémico requerem uma abordagem holística que reconheça os bancos e as IFNB como sectores altamente interdependentes.

Viral V. Acharya é professor de finanças na Stern Faculty of Enterprise da Universidade de Nova York.

Nicola Cetorelli é chefe de Estudos de Instituições Financeiras Não Bancárias no Grupo de Pesquisa e Estatística do Federal Reserve Financial institution de Nova York.

Bruce Tuckman é professor de finanças na Stern Faculty of Enterprise da Universidade de Nova York.

Como citar esta postagem:

Viral V. Acharya, Nicola Cetorelli e Bruce Tuckman, “O crescente risco de repercussões e repercussões no nexo Financial institution-NBFI”, Federal Reserve Financial institution de Nova York Economia da Rua da Liberdade20 de junho de 2024, https://libertystreeteconomics.newyorkfed.org/2024/06/the-growing-risk-of-spillovers-and-spillbacks-in-the-bank-nbfi-nexus/.

Isenção de responsabilidade

As opiniões expressas nesta postagem são de responsabilidade do(s) autor(es) e não refletem necessariamente a posição do Federal Reserve Financial institution de Nova York ou do Sistema da Reserva Federal. Quaisquer erros ou omissões são de responsabilidade do(s) autor(es).