{kind=link}

As disparidades de riqueza são pronunciadas entre grupos raciais e étnicos nos Estados Unidos. Como parte de um série em andamento sobre a desigualdade e o crescimento equitativo, temos estado documentando a evolução dessas lacunas entre lares negros, hispânicos e brancos, neste caso do primeiro trimestre de 2019 ao quarto trimestre de 2023 para uma variedade de ativos e passivos para um quadro da period da pandemia. Descobrimos que a riqueza actual cresceu e que o ritmo de crescimento para lares negros, hispânicos e brancos foi muito semelhante ao longo deste período — ainda que as lacunas entre os grupos persistam.

Fontes de dados

Para esta análise, baseamo-nos nas distribuições trimestrais da riqueza demográfica publicadas no relatório do Federal Reserve Board. Contas financeiras distributivas (DFA), que são estimados usando microdados do Pesquisa de Finanças do Consumidor (SCF) e dados financeiros agregados do Fed Contas financeiras série. Devido a preocupações com o tamanho da amostra, omitimos domicílios asiáticos e das ilhas do Pacífico e domicílios de grupos menores. Doravante, referências à “população do estudo” referem-se a domicílios hispânicos, negros não hispânicos e brancos não hispânicos. Definimos riqueza como patrimônio líquido (ativos menos passivos).

Já havíamos escrito sobre diferenças raciais e étnicas na riqueza em fevereiro de 2024 postagem no weblog (assim como diferenças por idade) e encontrou um declínio na riqueza actual agregada das famílias negras após 2019. No entanto, algumas questões sobre os dados, relacionadas com a amostra de famílias negras, chamaram a nossa atenção após essa publicação e decidimos revisitar a análise ao nível do agregado acquainted. em vez do nível agregado.

No início de 2019, as famílias hispânicas e negras constituíam 11% e 16% das famílias na população do estudo, respectivamente, mas detinham apenas 2,7% e 4,9% da riqueza complete dessa população. Enquanto isso, 73% das famílias em nossa amostra eram brancas e detinham 92,4% da riqueza. Em dólares de 2019, a família negra média detinha US$ 253.000 em riqueza, a família hispânica média detinha US$ 205.000 e a família branca média detinha US$ 1,06 milhão. Os dados nos permitem calcular estimativas de riqueza para famílias médias por grupo, mas não para famílias medianas, então relatamos apenas médias.

A riqueza actual cresceu entre grupos

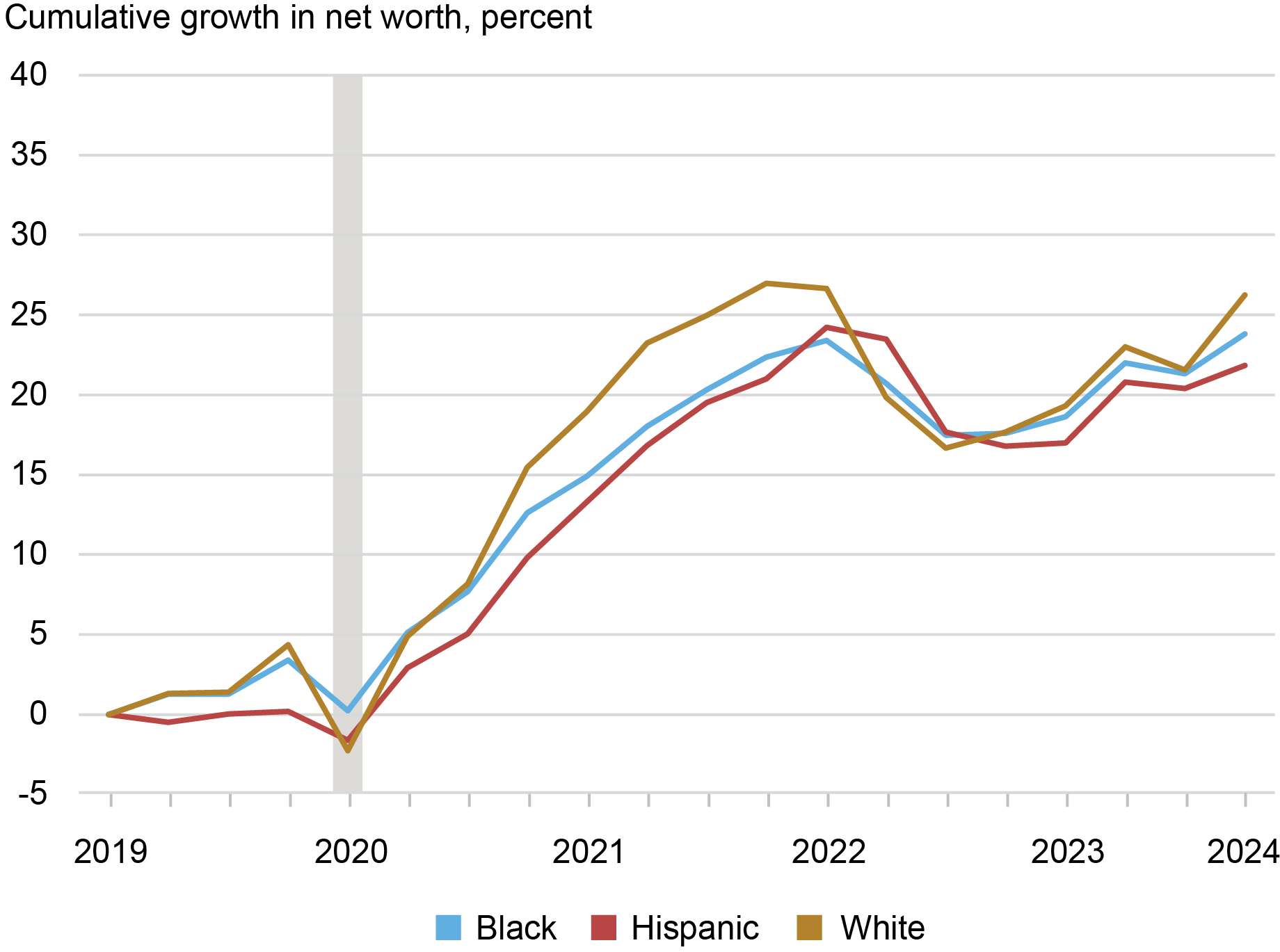

Descobrimos que o crescimento da riqueza actual por domicílio foi substancial e muito semelhante entre os domicílios negros, hispânicos e brancos no período de 2019-23. Calculamos o crescimento da riqueza actual em dólares de 2019 usando os índices de preços específicos de raça/etnia apresentados no desigualdade de inflação seção do Indicadores de crescimento equitativo (EGIs). O gráfico abaixo mostra que o crescimento acumulado na riqueza actual de famílias brancas desde 2019 superou marginalmente o crescimento na riqueza actual de famílias negras e hispânicas. O crescimento acumulado na riqueza actual média entre 2019:Q1 e 2023:This autumn foi de 26% para famílias brancas, 24% para famílias negras e 22% para famílias hispânicas.

O crescimento médio actual da riqueza acquainted desde a pandemia foi semelhante entre grupos raciais e étnicos

Nota: Os grupos asiáticos, indianos americanos, das ilhas do Pacífico e outros são excluídos por questões de tamanho da amostra.

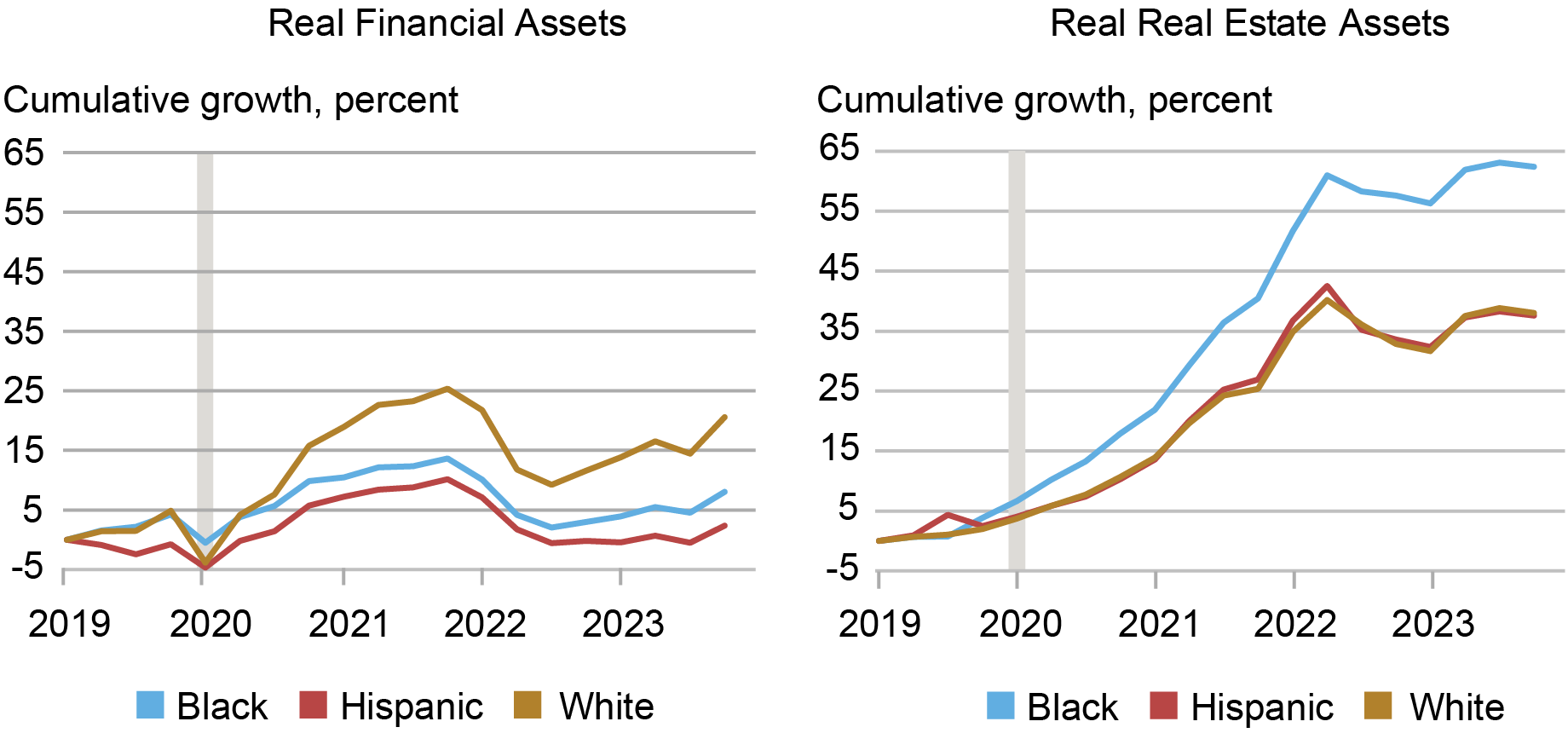

Mudanças semelhantes na riqueza entre grupos raciais e étnicos escondem diferenças subjacentes nas taxas de crescimento dos activos e nos tipos de activos preferidos entre os grupos. As famílias negras, hispânicas e brancas investem seus ativos totais em ativos financeiros e imobiliários em taxas diferentes: no complete, os ativos detidos pelas famílias brancas em 2019: O primeiro trimestre period cerca de 73% financeiro e 23% imobiliário, os ativos das famílias negras eram cerca de 67%. por cento financeiros e 26 por cento imobiliários, e o complete de ativos hispânicos period 51 por cento financeiro e 39 por cento imobiliário. Os demais ativos são mantidos em bens de consumo duráveis e depósitos em dinheiro.

Crescimento por tipo de ativo

Os preços dos ativos financeiros aumentaram acentuadamente durante o período do nosso estudo e não caíram significativamente após os aumentos das taxas de juros durante esse período. Os ativos financeiros reais mantidos por famílias brancas cresceram 21% de 2019:Q1 a 2023:This autumn, superando o crescimento dos ativos financeiros reais de famílias negras e hispânicas em 13 e 18 pontos percentuais, respectivamente (veja o gráfico abaixo). A riqueza financeira actual para a família hispânica média havia diminuído em relação a 2019:Q1 no terceiro trimestre de 2023, mas se recuperou para atingir um crescimento acumulado de 2 por cento até 2023:This autumn. É importante ressaltar que o crescimento no valor das participações das famílias em um tipo de ativo é influenciado tanto por mudanças nos preços dos ativos quanto por mudanças nas decisões de investimento das famílias. Enquanto isso, as decisões das famílias foram potencialmente moldadas em resposta a maiores rendas disponíveis concedidas por transferências pandêmicas. No entanto, os dados não nos permitem distinguir entre esses fatores. As diferentes taxas de crescimento actual estimadas entre esses grupos também são influenciadas pelo nosso uso de deflatores de preços demográficos, mas as disparidades observadas são tão pronunciadas em termos nominais, como visto em nossa riqueza Indicadores de crescimento equitativo onde apresentamos riqueza nominal e actual. As famílias também detêm diferentes activos e passivos nas amplas categorias que aqui abordamos e essas diferenças também podem causar taxas de crescimento diferenciais. Um conjunto completo de gráficos diferenciais de crescimento da riqueza está disponível em termos nominais e reais por grupos raciais e étnicos, faixas etárias, grupos de educação, percentis de renda e percentis de riqueza em nosso EGIs web site.

As famílias brancas lideraram o crescimento dos ativos financeiros, enquanto as famílias negras lideraram o crescimento imobiliário

Nota: Os grupos asiáticos, indianos americanos, das ilhas do Pacífico e outros são excluídos por questões de tamanho da amostra.

Entretanto, a riqueza imobiliária do agregado acquainted negro médio cresceu 62 por cento, 24 pontos percentuais acima do crescimento imobiliário de 38 por cento registado tanto pelos agregados familiares brancos como pelos hispânicos. Embora as famílias negras tenham liderado o crescimento dos activos imobiliários por uma margem significativa, as famílias negras também registaram um rápido crescimento nas responsabilidades hipotecárias e de crédito ao consumo e, portanto, experimentaram um crescimento na riqueza líquida semelhante ao das famílias brancas e hispânicas. Dado que 62 por cento excederam de longe os aumentos médios dos preços das casas durante este período, parte do aumento da riqueza imobiliária deve-se provavelmente ao aumento da propriedade de casas das famílias negras. Abaixo exploramos as razões por trás do crescimento diferencial em ativos financeiros entre grupos.

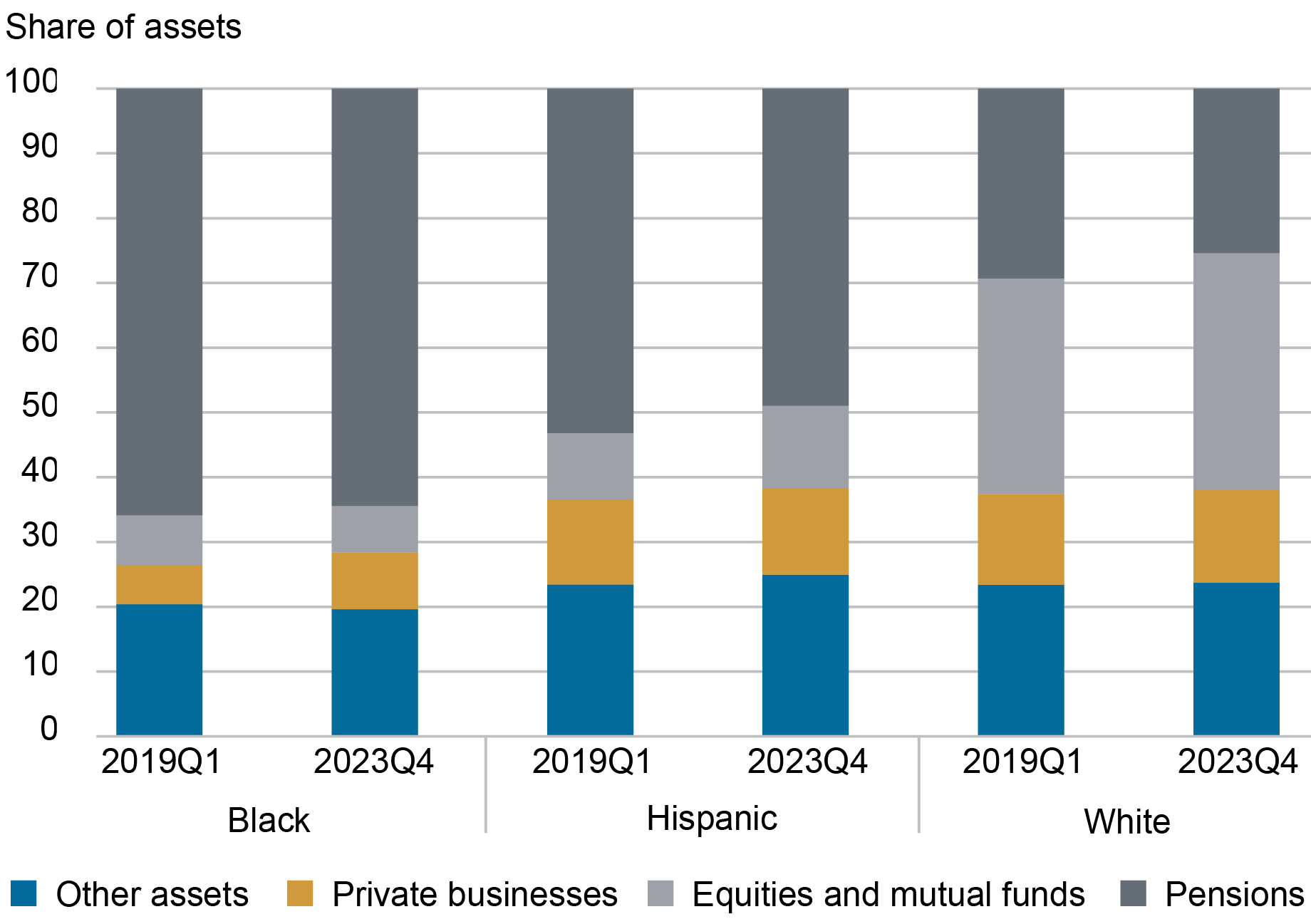

O gráfico abaixo descreve as courses de ativos financeiros que cada grupo racial possuía em 2019:Q1 e 2023:This autumn. Todos os três grupos alocam cotas semelhantes de seus portfólios de ativos financeiros para “outros ativos” (compostos por pagamentos de seguros, ativos hipotecários e outros ativos pequenos e diversos), mas apresentam diferenças entre as outras categorias. Mais de 60% da riqueza financeira das famílias negras está em pensões (que incluem pensões de benefício definido e contribuição definida) e menos de 20% é investido em empresas privadas, ações corporativas e fundos mútuos. Enquanto isso, menos de 30% da riqueza financeira das famílias brancas é investida em pensões e quase 50% está em empresas, ações e fundos mútuos. As alocações de ativos financeiros das famílias hispânicas são como as das famílias negras, mas com um pouco mais de investimento em empresas, ações e fundos mútuos e um pouco menos em pensões. As famílias brancas tiveram maior exposição a empresas, ações e fundos mútuos e experimentaram um crescimento muito mais rápido dos ativos financeiros desde 2019:Q1, já que grande parte do período foi associada à valorização substancial desses ativos específicos.

Portfólios de ativos financeiros diferem fortemente por raça

Nota: “Patrimônio líquido” é o complete de ativos menos o complete de passivos.

Para concluir, a riqueza actual de lares negros, hispânicos e brancos cresceu em taxas semelhantes desde o início da pandemia e as lacunas de riqueza vistas no período pré-pandêmico persistem. Continuaremos a monitorar as mudanças na distribuição de riqueza conforme a política monetária e o ambiente econômico evoluem.

Rajashri Chakrabarti é chefe de Estudos de Crescimento Equitativo no Grupo de Pesquisa e Estatística do Federal Reserve Financial institution de Nova York.

Natália Emanuel é economista pesquisador em Estudos de Crescimento Equitativo no Grupo de Pesquisa e Estatística do Federal Reserve Financial institution de Nova York.

Ben Lahey é ex-analista de pesquisa do Grupo de Pesquisa e Estatística do Federal Reserve Financial institution de Nova York.

Como citar esta postagem:

Rajashri Chakrabarti, Natalia Emanuel e Ben Lahey, “Persistem as desigualdades raciais e étnicas na riqueza das famílias”, Federal Reserve Financial institution de Nova York Economia da Liberty Road28 de junho de 2024, https://libertystreeteconomics.newyorkfed.org/2024/06/racial-and-ethnic-inequalities-in-household-wealth-persist/.

Isenção de responsabilidade

As opiniões expressas nesta postagem são de responsabilidade do(s) autor(es) e não refletem necessariamente a posição do Federal Reserve Financial institution de Nova York ou do Sistema da Reserva Federal. Quaisquer erros ou omissões são de responsabilidade do(s) autor(es).