{kind=link}

Os Estados Unidos experimentaram uma deflação moderada em maio, de acordo com novos dados do Bureau of Financial Evaluation (BEA). O Índice de Preços de Despesas de Consumo Pessoal (PCEPI), que é a medida de inflação preferida do Federal Reserve, cresceu a uma taxa anual composta continuamente de -0,1 por cento em maio de 2024, abaixo dos 3,2 por cento do mês anterior. O PCEPI cresceu 2,5 por cento no último ano e 3,8 por cento ao ano desde janeiro de 2020, pouco antes da pandemia. Os preços hoje estão 8,9 pontos percentuais mais altos do que teriam sido se o Fed tivesse atingido sua meta de inflação de 2 por cento no período.

A inflação subjacente, que exclui os preços voláteis dos alimentos e da energia, também diminuiu. O núcleo do PCEPI cresceu a uma taxa anual composta continuamente de 1,0 por cento em maio de 2024, abaixo dos 3,1 por cento em abril e dos 4,0 por cento em março. O Core PCEPI cresceu 2,5% no último ano e 3,6% ao ano desde janeiro de 2020.

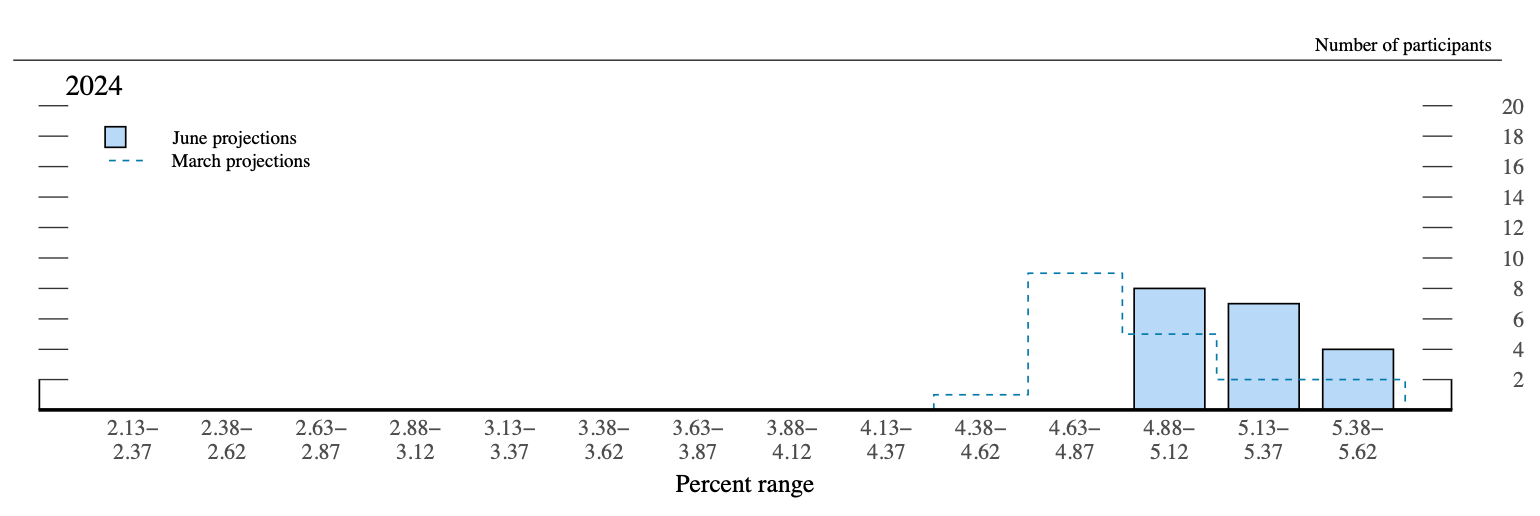

No início deste mês, membros do Comité Federal de Mercado Aberto (FOMC) sugeriram que o intervalo alvo da taxa de fundos federais teria de permanecer entre 5,25 e 5,5 por cento durante mais tempo do que se pensava anteriormente. O membro médio do FOMC projetado apenas um corte de 25 pontos-base na taxa este ano, abaixo dos três projetados em março. Oito membros projetaram dois cortes. Sete membros projetaram um corte. Quatro membros projetaram zero cortes.

Os últimos números da inflação reforçam a defesa da redução da meta da taxa dos fundos federais. À medida que a inflação diminui, a meta da taxa actual de fundos federais (ajustada pela inflação) aumenta. Para evitar que a taxa de juro actual suba e que a política monetária se torne ainda mais restritiva, o FOMC deve reduzir o seu objectivo de taxa nominal de fundos federais.

Um exemplo numérico serve para ilustrar. Lembre-se de que i = r + E(ᴨ), onde i é a meta nominal da taxa de fundos federais, r é a meta actual da taxa de fundos federais e E(ᴨ) é a inflação esperada. Suponha que se use a leitura da inflação do PCEPI do mês anterior como um proxy para E(ᴨ). Com a inflação do núcleo em 3,1%, como period há dois meses, a faixa da meta nominal do Fed de 5,25 a 5,5% implica uma faixa da meta actual de 2,15 a 2,4%. Com a inflação do núcleo em apenas 1,0%, como period no mês passado, a faixa da meta actual implícita é de 4,25 a 4,5%. O FOMC precisaria cortar sua meta nominal da taxa de fundos federais em 2,1 pontos percentuais apenas para deixar a faixa da meta actual inalterada.

Embora ilustrativo, o exemplo numérico simplifica demais o problema. O FOMC não sabe realmente até que ponto as expectativas de inflação diminuíram nem quanto seria necessário ajustar o intervalo-alvo da taxa nominal dos fundos federais para evitar que o intervalo-alvo actual subisse. Ainda assim, o direção da mudança exigida pelo exemplo numérico parece correta. Quando o FOMC definiu a faixa de meta atual em julho de 2023, o PCEPI estava crescendo 3,3% ano a ano. O PCEPI básico estava crescendo 4,1%. Ambas as taxas caíram para 2,5%. A inflação está 0,8 a 1,6 pontos percentuais menor, mas a faixa de meta da taxa de fundos federais não mudou.

Claro, o que importa em última análise para julgar a postura da política monetária não é o nível da taxa actual dos fundos federais, mas sim a diferença entre a taxa actual dos fundos federais e a chamada taxa pure, r*. Se r > r*, a política monetária é rígida. Se r = r*, a política monetária é neutra. Se r < r*, a política monetária é frouxa.

Não observamos r*, mas o Fed de Nova York estima que foi de 0,83 a 1,34 em 2023:Q2. Em 2024:Q1, o último trimestre para o qual há dados disponíveis, foi estimado em 0,7 a 1,18. Assim, pensa-se que a taxa de juro pure tenha diminuído 0,13 a 0,16 pontos percentuais desde que o FOMC definiu o seu precise intervalo-alvo, o que – por si só – aumentaria o diferencial entre a taxa actual dos fundos federais e a taxa pure correspondente. , endurecendo assim a política.

A queda da inflação provavelmente significa que a meta implícita da taxa de fundos federais actual aumentou nos últimos onze meses. As estimativas da taxa pure também diminuíram. Juntas, inflação mais baixa e uma taxa de juros pure mais baixa implicam que o unfold entre a taxa pure e a meta implícita da taxa de fundos federais actual cresceu. Em outras palavras, a política monetária ficou mais rígida. Dado o progresso feito na inflação e a postura atual da política monetária, faz sentido que o Fed comece a cortar sua meta de taxa de fundos federais. Ele deve retornar a política para neutra, para evitar colocar a economia em reversão.

William J. Lutero

William J. Luther é o diretor do Sound Cash Venture da AIER e professor associado de economia na Florida Atlantic College. Sua pesquisa se concentra principalmente em questões de aceitação de moeda. Ele publicou artigos em importantes periódicos acadêmicos, incluindo Journal of Financial Conduct & Group, Financial Inquiry, Journal of Institutional Economics, Public Alternative e Quarterly Evaluate of Economics and Finance. Seus escritos populares apareceram em The Economist, Forbes e US Information & World Report. Seu trabalho foi destaque em grandes veículos de comunicação, incluindo NPR, Wall Road Journal, The Guardian, TIME Journal, Nationwide Evaluate, Fox Nation e VICE Information. Luther obteve seu mestrado e doutorado em economia na George Mason College e seu bacharelado em economia na Capital College. Ele foi um participante do AIER Summer season Fellowship Program em 2010 e 2011.