{kind=link}

Os credores de todo o país, incluindo três dos 6 grandes bancos do Canadá, estão mais uma vez ocupados em reduzir as taxas fixas de hipotecas – um sinal bem-vindo para aqueles que enfrentam a renovação nos próximos meses.

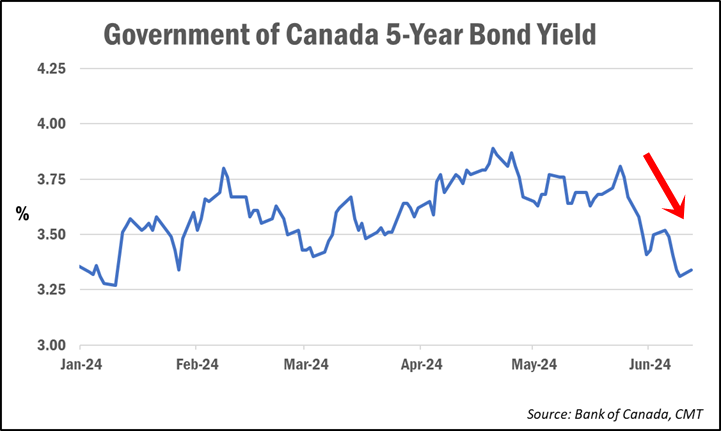

Como nós relatado na semana passadaos credores já tinham começado a reduzir as taxas na sequência de uma queda de quase 40 pontos base nos rendimentos das obrigações, o que normalmente leva à fixação de preços de taxas hipotecárias.

Embora nenhum dos grandes bancos tenha feito quaisquer movimentos importantes nas taxas naquela época, esta semana vimos o BMO, o CIBC e o RBC oferecerem reduções generalizadas nas taxas especiais publicadas em todos os termos de hipoteca. As quedas das taxas foram em média cerca de 10-15 pontos base, mas em alguns casos representaram cortes superiores a 20 pontos base (0,20%), de acordo com dados do MortgageLogic.notícias.

“É uma ótima notícia para as pessoas que estão renovando”, disse o especialista em taxas Ron Butler, da Butler Mortgage, em uma postagem nas redes sociais.

Em specific, os recentes cortes nas taxas são provavelmente um alívio bem-vindo para 76% dos titulares de hipotecas que enfrentam renovação nos próximos 12 meses e que dizem estar ansiosos com o processo, conforme revelado no último relatório da Mortgage Professionals Canada. inquérito ao consumidor.

“As taxas estão passando de quase 5% ou mais para taxas na faixa de (4%)”, observou Butler.

Embora prazos mais curtos, como os fixos de 1 e 2 anos, continuem a ter preços um pouco mais altos, Butler diz que a maioria dos prazos de 3 e 5 anos estará disponível por menos de 5%.

Embora existam agora taxas fixas de alto índice de 5 anos (menos de 20% de entrada) disponíveis na faixa de 4,50%, Butler diz que aqueles com renovações que normalmente exigem uma hipoteca não segurada (com um pagamento inicial superior a 20% ) pode esperar taxas que variam de 4,79% a 4,99%.

“O resultado last é que finalmente há algum alívio chegando. Louvado seja”, disse ele.

O que está causando a queda das taxas de hipotecas?

As reduções das taxas seguem um declínio contínuo nos rendimentos dos títulos canadenses,

Bruno Valko, vice-presidente de vendas nacionais da RMG, disse à CMT que a mudança coincide em grande parte com movimentos semelhantes ao sul da fronteira, com ambos os mercados reagindo aos últimos resultados de inflação abaixo do esperado no Canadá e nos EUA.

“À medida que avança o rendimento do Tesouro de 10 anos (EUA), segue-se o rendimento de 5 anos do Governo do Canadá”, disse ele.

Poderíamos ver uma maior diferenciação de taxas entre os credores

Corretor de hipoteca e especialista em taxas Ryan Sims prevê que esta última ronda de cortes nas taxas começará a abrir alguma diferenciação nos preços das taxas entre os credores.

“Todo mundo tem diferentes níveis de risco, diferentes exposições e diferentes metas de lucro em sua carteira de hipotecas”, disse ele à CMT. “Portanto, acho que, pela primeira vez em algum tempo, veremos um bom unfold entre credores da mesma taxa para credores.”

Ele espera que alguns credores hipotecários se concentrem em hipotecas seguráveis, enquanto outros competirão em produtos não seguráveis, tudo em busca de “margens maiores”.

“Será interessante ver onde as fichas cairão nisso, mas acho que finalmente os credores terão um unfold diferente, o que não víamos há algum tempo”, disse ele.

E embora relutante em especular sobre o rumo que as taxas poderão tomar a partir daqui, Sims sugere que poderemos potencialmente assistir a descidas contínuas das taxas ao longo dos próximos 30 a 60 dias, com um eventual recuo em resposta a maus dados económicos.

“Basicamente, como as ondas no oceano, subimos e descemos, mas estamos limitados a um limite mínimo de cerca de 3,05% e um teto em torno de 3,75% (para o rendimento dos títulos de 5 anos)”, disse ele. “Até que vejamos dados definitivos de uma forma ou de outra saindo do intervalo, mantemos esse padrão de altos e baixos.”

Os mutuários precisam “lutar” por uma ótima taxa de renovação

A queda das taxas hipotecárias poderá ajudar a atenuar o choque de pagamento esperado para os estimados 2,2 milhões de hipotecas que serão renovadas a taxas mais elevadas nos próximos dois anos.

No entanto, Butler alerta que só porque as taxas de hipotecas estão caindo não significa que todos os credores oferecerão taxas igualmente baixas em suas cartas de renovação.

“Se você tem uma renovação chegando… eles estão lhe enviando uma carta agora com uma taxa meio alta, então você tem que reagir (e argumentar) que as taxas estão caindo novamente”, disse ele. “Eles não apenas distribuem (suas melhores taxas). Você tem que fazer sua pesquisa.”

Butler recomenda que os mutuários visitem websites de comparação de taxas para se informarem melhor sobre as taxas atuais disponíveis em outros lugares. Ele diz que as informações podem ser usadas como alavanca na negociação com seu credor, mesmo que você não pretenda mudar.

Infelizmente, parece que muitos proprietários estão regateando menos a renovação, apesar de enfrentarem taxas de juros mais altas. O mesmo estudo do MPC citado acima revelou que 41% dos mutuários aceitaram a taxa inicial oferecida pelo seu credor na renovação.

Um número chocantemente baixo de 8% disse que negociou “significativamente” sua taxa na renovação.

No entanto, um grande issue que pode estar a impedir muitos mutuários de tentarem negociar a sua taxa é o facto de terem ficado “presos” ao seu credor existente graças ao teste de esforço hipotecário – e eles sabem disso.

O Gabinete do Superintendente de Instituições Financeiras (OSFI) aplica o teste de estresse hipotecário a mutuários não segurados quando trocam de credor. Isto obriga-os a requalificarem-se a uma taxa de juro dois pontos percentuais acima da sua taxa contratual, limitando as suas opções e reduzindo a sua alavancagem para negociar melhores condições, especialmente se a sua situação financeira tiver mudado.

Na semana passada, o chefe da OSFI, Peter Routledge rejeitado apelos renovados para remover o teste de estresse hipotecário das opções de hipotecas não seguradas.

“Do nosso ponto de vista, as regras – do ponto de vista da subscrição – fazem sentido para nós. Se você está assumindo o risco de crédito novamente, você está subscrevendo novamente”, disse ele.