{kind=link}

Em abril de 2023, o então governador do Reserve Financial institution of Australia fez um discurso no Nationwide Press Membership em Sydney – Política Monetária, Demanda e Oferta = no dia seguinte ao RBA decidir encerrar (por um mês) seus aumentos de taxas após aumentar as 10 reuniões anteriores do Conselho do RBA, o órgão que determina as configurações da política monetária. A taxa de inflação estava caindo há alguns meses nessa época, mas o RBA ainda estava se apegando às suas narrativas de que os aumentos de taxas eram necessários para “combater a maior taxa de inflação experimentada na Austrália em mais de 30 anos”, apesar, por exemplo, do Banco do Japão manter as taxas constantes e experimentar um declínio mais rápido em sua taxa de inflação à medida que as restrições de oferta diminuíam. O RBA havia afirmado veementemente que as pressões salariais estavam aumentando, o que teve que ser reduzido e negou categoricamente que houvesse qualquer aumento de lucro ou aumento de margem envolvido nas pressões inflacionárias. Não havia evidências na época para apoiar suas alegações sobre salários e o crescimento dos salários nominais permaneceu moderado desde então. No entanto, havia ampla evidência, tanto na Austrália quanto em todo o mundo, de que as corporações estavam aproveitando as restrições de oferta para aumentar suas margens de lucro. Um relatório recente divulgado pela Oxfam Austrália (19 de junho de 2024) – Tirando proveito da crise – demonstra que o lucro e a manipulação de preços foram instrumentais na criação e sustentação das pressões inflacionárias. O RBA estava em negação o tempo todo e demonstrou que eles são essencialmente apenas parte da maquinaria ideológica que apoia o neoliberalismo e a extração de maiores lucros às custas dos trabalhadores.

Durante seu discurso de abril de 2023, o então chefe do RBA afirmou que:

Em termos de definição de preços, a experiência difere entre empresas e indústrias. No entanto, no nível agregado, a parcela dos lucros na renda nacional – excluindo o setor de recursos, onde os preços são definidos em mercados globais – não mudou muito nos últimos tempos… Uma interpretação razoável disso é que, embora as empresas, em média, tenham conseguido repassar custos mais altos e manter margens de lucro, a inflação não foi impulsionada por margens de lucro cada vez maiores.

Nos últimos anos, o RBA vem realizando uma campanha coordenada para expulsar trabalhadores de seus empregos (com o objetivo de aumentar o desemprego em cerca de 150.000), com base em sua alegação de que a taxa de desemprego estava abaixo da NAIRU = embora em vários momentos eles tenham negado que pudessem realmente estimar uma NAIRU específica.

Eles acham que se aumentarem as taxas o suficiente, os gastos totais cairão e os trabalhadores serão demitidos.

Eles mascaram isso alegando que só querem combater a inflação, mas têm tropeçado continuamente ao disfarçar sua agenda com declarações absurdas sobre a NAIRU (por exemplo, em junho de 2023) e a ausência de uma NAIRU (por exemplo, em novembro de 2023).

O fato é que seus aumentos de juros pouco fizeram para suprimir a inflação, que já estava caindo rapidamente porque suas fontes estavam em declínio.

Mas a persistência da inflação, que o RBA alegou ser devida a pressões salariais, tem mais a ver com o aumento dos lucros do que qualquer outra coisa.

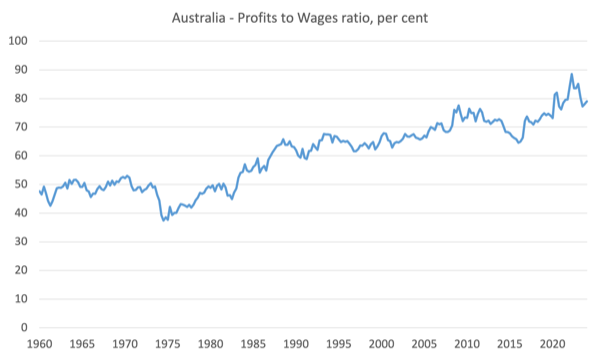

O gráfico a seguir foi calculado a partir dos dados da Renda Nacional das Contas Nacionais e mostra a proporção entre os lucros brutos e a remuneração paga aos funcionários do trimestre de março de 1960 ao trimestre de março de 2024, expressa em porcentagem.

Antes da period neoliberal, essa proporção period estável em torno de 50%.

Mas desde meados de 1975, quando o governo federal abandonou seu compromisso de manter o pleno emprego, a proporção tem aumentado constantemente e atingiu um pico de 88,5% no trimestre de junho de 2022.

No período, coincidindo com o aumento da inflação – efetivamente do trimestre de junho de 2021 ao trimestre de dezembro de 2022 – a relação lucro/salários estava aumentando principalmente e de forma acentuada.

A inflação começou a diminuir pouco depois que a relação lucro/salário atingiu o pico e depois caiu.

Do trimestre de março de 2001 até o pico da inflação, os pagamentos de salários nominais cresceram 15,8% (em 7 trimestres), enquanto no mesmo período, os lucros brutos aumentaram 27%.

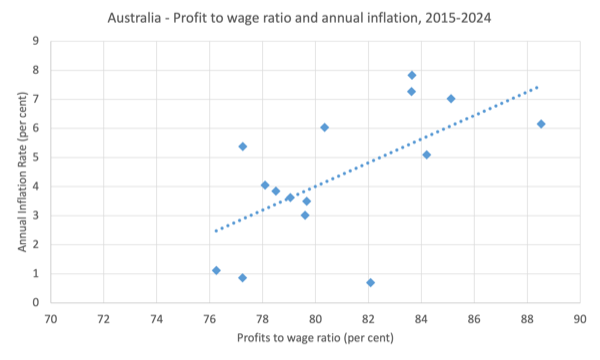

O próximo gráfico mostra a relação entre a relação lucro/salários (eixo horizontal) e a taxa de inflação anual do IPC (eixo vertical) desde o trimestre de março de 2020.

A linha pontilhada é uma regressão linear simples (que em termos estatísticos é muito significativa e nos diz que para cada aumento de 1 ponto na relação lucro/salário, a taxa de inflação aumenta em cerca de 0,4 ponto).

Porém, um cuidado: uma análise mais aprofundada é sempre necessária antes que a direção do efeito mostrado nos gráficos cruzados seja compreendida.

Mas as evidências que sustentam isso sugerem que o aumento dos lucros foi um fator importante nas pressões inflacionárias.

Hoje, respondendo à pressão política de que está deixando o mundo corporativo festejar às custas do resto de nós, o governo federal anunciou que estava impondo um código de comportamento obrigatório aos supermercados, que é um setor altamente concentrado na Austrália.

A medida atual visa impedir que os varejistas oligopolistas pressionem seus fornecedores para que os donos de supermercados possam obter lucros maiores.

Há muitos exemplos hoje em dia de como as redes de supermercados puniram fornecedores atacadistas que rejeitaram as exigências de preço e quantidade dos varejistas.

Também está sendo feito um inquérito sobre os preços ao consumidor pelos supermercados, que divulgará seu relatório no remaining do ano, e o governo já iniciou um processo de monitoramento de preços para pressionar ainda mais as redes de supermercados.

Todas essas mudanças são mínimas e pouco farão para mudar a mentalidade de lucro abusivo que predomina nas corporações australianas.

O quanto de lucro tem ocorrido foi revelado em um relatório da Oxfam Austrália divulgado na semana passada (19 de junho de 2024) – Tirando proveito da crise.

As conclusões do relatório da Oxfam demonstram que a especulação sobre lucros e preços foi elementary para criar e sustentar as pressões inflacionárias.

O Relatório da Oxfam fez o que o anterior governador do RBA deveria ter feito com mais detalhes:

… comparou os lucros líquidos de 2021-2022 e 2022-2023 das 500 maiores corporações australianas com seus lucros médios obtidos entre 2017-2018 e 2020-2021.

E eles descobriram:

… eles arrecadaram US$ 98 bilhões em lucros inesperados adicionais, ou “lucros de crise”, que não teriam feito em circunstâncias normais. A Oxfam acredita que ganhar bilhões durante e após crises sobrepostas é lucro corporativo. Esses lucros são parte de uma história mais ampla de desigualdade alimentada pela crise, onde bilionários foram capazes de aumentar sua riqueza e impulsionar seus saldos bancários enquanto o resto de nós suportou o aumento do custo de vida.

É praticamente o oposto da história que o RBA vem contando ao público australiano ao tentar jogar a culpa da inflação persistente nos assalariados.

A especulação estava mais concentrada nos “setores de mineração, finanças e supermercados e mercearias”.

O lucro também fez com que a renda nacional fosse redistribuída para os ricos às custas das famílias de baixa renda, o que significa que a desigualdade de renda e riqueza aumentou.

A Oxfam resume isso em termos mais escabrosos a nível world:

Nas taxas atuais, poderíamos ter nosso primeiro trilionário em 10 anos, mas estamos a 230 anos de eliminar a pobreza.

E para a Austrália:

Em 2022-2023, os 10% das famílias mais ricas detinham 44% de toda a riqueza na Austrália, enquanto os bilionários australianos têm se saído particularmente bem ultimamente, aumentando sua riqueza em 70,5%, ou US$ 120 bilhões desde 2020.1

Infelizmente, a análise da Oxfam fica presa na crença de que os impostos sobre os ricos “impulsionarão o orçamento quando a crise chegar” e, como resultado, parte da validade da análise se perde.

Vincular a ação contra a exploração de lucros com a ajuda para lidar com o “orçamento” governamental “esticado” é promover o tipo de narrativa que permitiu que as corporações escapassem de uma estrutura regulatória eficaz.

Lemos afirmações estúpidas de que ao introduzir um “imposto de crise”:

Essa receita poderia ter contribuído para o custo de resposta às crises gêmeas do início dos anos 2020 e para aliviar a pobreza. Poderia ter pago os US$ 47,9 bilhões em custos aumentados para o sistema de saúde devido à COVID-19, o suplemento de US$ 20 bilhões para o suporte de renda devido ao coronavírus (que tirou três milhões de pessoas da pobreza)19 e os US$ 3 bilhões em alívio na conta de energia. Também poderia ter dobrado nosso orçamento de ajuda para cerca de US$ 9,8 bilhões por dois anos, e ainda deixado US$ 7 bilhões para investimentos muito necessários em moradias sociais.

Tudo isso poderia ter sido alcançado simplesmente por meio da capacidade fiscal existente do governo federal.

Se os recursos reais estivessem disponíveis para atingir esses objetivos, nenhum imposto adicional seria necessário.

Concordo com a Oxfam que:

O sistema está quebrado e requer atenção urgente para lidar com a crescente desigualdade. Além da reforma extremamente necessária das leis de concorrência corporativa, um imposto sobre os lucros de crise das corporações seria um desincentivo à especulação de preços…

Isso é justificativa suficiente para agir.

Eles deveriam deixar de lado a questão de “consertar o orçamento”.

Embora tributar essas corporações reduzisse seu poder político (foyer and many others.), também teria a vantagem adicional de manter taxas de inflação mais baixas e minar a obsessão do banco central em aumentar as taxas de juros, o que, por si só, redistribuiu a renda nacional para os ricos.

Pense sobre isso.

A causalidade funciona assim:

1. Corporações com muito poder de mercado extorquem lucros na crise.

2. O IPC aumenta.

3. O banco central aumenta as taxas, o que redistribui a renda nacional dos detentores de hipotecas de baixa renda para detentores de ativos financeiros de alta renda e/ou riqueza.

4. Os lucros aumentam ainda mais (especialmente os dos bancos).

Esse é o sistema em vigor atualmente e representa o anátema de qualquer coisa que uma pessoa preocupada com justiça e equidade social inventaria.

Conclusão

A conclusão geral da Oxfam é válida:

Entre a pandemia da COVID-19 e a alta inflação causada pela guerra e pelo lucro corporativo, foi um começo de década difícil para a maioria. Mesmo em países relativamente ricos como a Austrália, milhões de pessoas foram levadas ao limite pelo aumento dos preços de alimentos, energia e aluguel inacessível. Em forte contraste, isso tem sido uma bonança de lucros para algumas das maiores corporações da Austrália.

Estamos muito longe de consertar essa bagunça.

A jornada tem que começar com organizações progressistas como a Oxfam rejeitando as narrativas macroeconômicas tradicionais sobre o governo ser uma família com restrições financeiras.

Já chega por hoje!

(c) Copyright 2024 William Mitchell. Todos os direitos reservados.